让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

经济学家任泽平:11月部分经济谋略回暖,后续重在政策落地

发布日期:2024-12-17 11:54 点击次数:101

文:任泽平团队

12月16日,国度统计局发布11月主要经济数据。

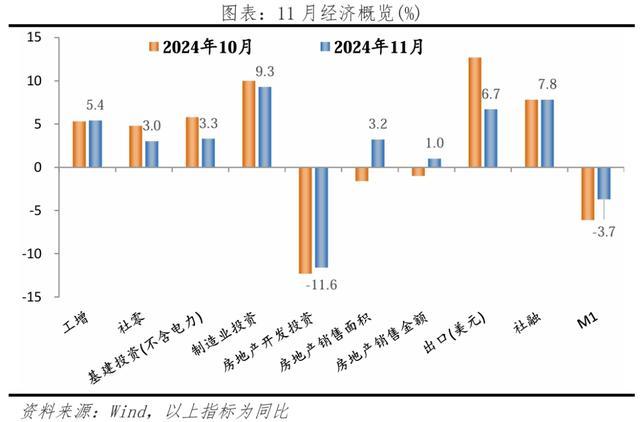

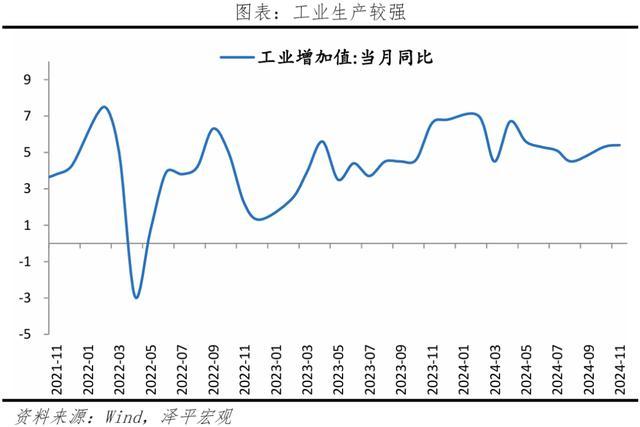

11月鸿沟以上工业增多值同比5.4%,10月同比5.3%;

11月社会固定资产投资当月同比2.3%,10月同比3.4%;

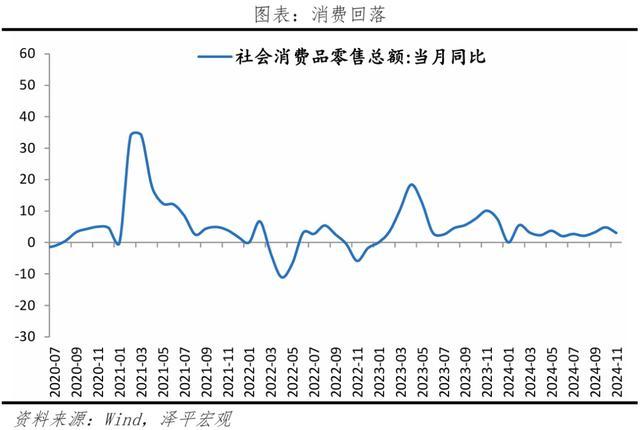

11月社会耗尽品零卖总数同比3%,10月同比4.8%;

11月基建投资(不含电力)当月同比3.3%,10月同比5.8%;

11月房地产开发投资当月同比-11.6%,10月同比-12.3%;

11月房地产销售面积同比3.2%,10月同比-1.6%;

11月房地产销售金额同比1.0%,10月同比-1.0%;

11月制造业投资当月同比9.3%,10月同比10.0%;

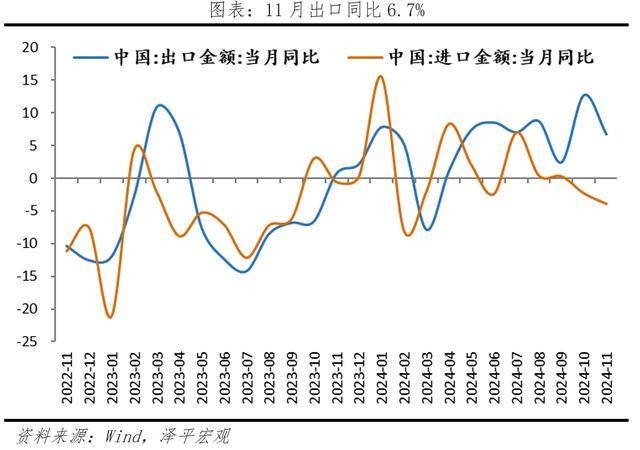

11月出口(以好意思元计)同比6.7%,10月同比12.7%;11月入口(以好意思元计)同比-3.9%,10月同比-2.3%;

11月M2同比7.1%,10月同比7.5%;

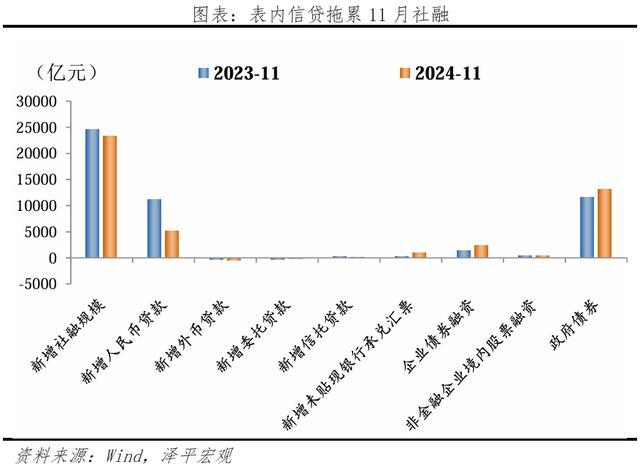

11月社融同比7.8%,10月同比7.8%;

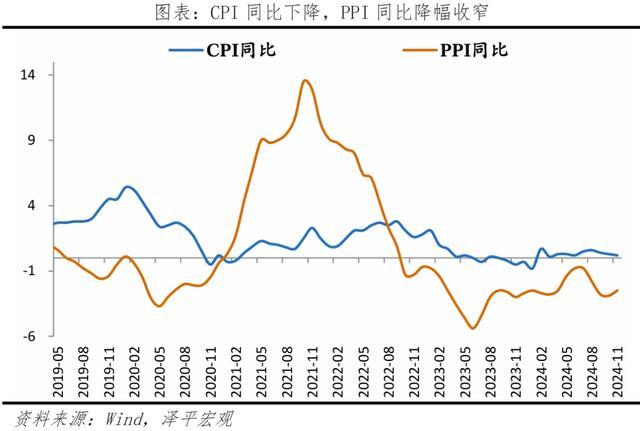

11月CPI同比0.2%,10月同比0.3%;

11月PPI同比-2.5%,10月同比-2.9%。

1 扩大内需,提振信心,重在政策落地

11月部分经济谋略回暖,政策后果裸露,主若是工业坐褥、汽车耗尽、商品房销售和M1。以旧换新、置换、报废补贴等政策对汽车和家电的拉手脚用权贵;“抢出口”和汽车等行业需求改善推动工业坐褥加速;商品房销售面积和价钱当月同比由负转正;新建商品房价钱和二手房价钱均有改善,一线城市较为权贵;出口两年复合增速不弱;制造业投资仍有韧性;化债有序进行,企业活期入款飞腾,M1增速改善。

但经济复苏基础不牢固,微不雅主体信心仍有待提振:内需不及,耗尽增速回落,入口增速结合五个月下滑;广义基建下滑,年内新增专项债已发完,提前批专项债和特异国债尚未到达,方位基建投资偏弱;民间投资累计增速为负,扣除房地产投资后较上月下降0.1%至6.2%;BCI企业利润前瞻指数在盛衰线下,企业部门预期疲弱;周责任时长握续飞腾,居民短贷减少,入款居高位,耗尽和加杠杆意愿不及;物价未有显著改善,PPI延续负增长,CPI下降。

后续仍需要政策不竭发力,重在落地,企业各人可感可及,提振微不雅主体预期,畅通经济轮回:推出3万亿以上的住房银行收储库存商品房,用于廉租房、保险房;推出2-3万亿的生养补贴,不错径直拉动耗尽,长久增多年青东说念主口;清算紧缩性政策和非税收入,改善营商环境,提振民营经济信心;全面放开一线城市限购,从防过热转向防过冷,促进房地产止跌回稳;闲逸提振老本阛阓,从融资市转向投资市,为投资者带来金钱效应,进而带动耗尽;发力新基建,加码专项债,上调赤字率,加速落实化债。

2025年政策将愈加积极。中央经济责任会议指出,“更积极的财政政策”+“限度宽松的货币政策”,瞻望力度为以前十年之最;“闲逸提振耗尽,提高投资效益,全宗旨扩大国内需求”;“积极发展首发经济、冰雪经济、银发经济”;“握续用劲推动房地产阛阓止跌回稳”;“高质地完成国有企业鼎新真切培植行为,出台民营经济促进法”。

中国经济后劲大,独一把发展放在首要任务,全力拼经济,就有望把经济推向复苏,房地产止跌回稳,股市繁华发展,民营经济信心提振,一饱读作气。

2 11月信济金融数据呈七大特征

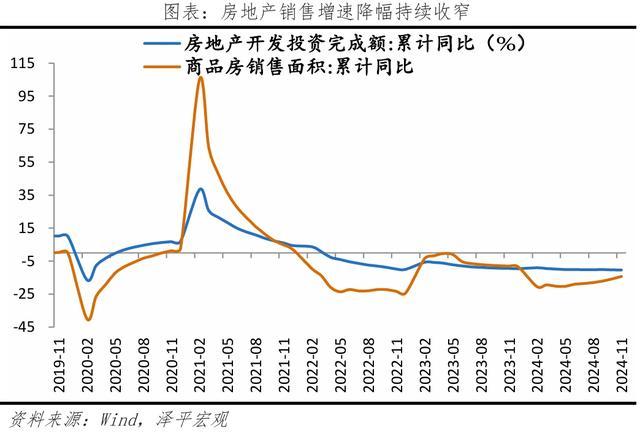

1)房地产销售进一步企稳,投资降幅有所收窄,主因政策组合拳下前期受创信心有所收复。11月商品房销售面积和销售额同比别离为3.2%和1.0%,别离较10月降幅回升4.8和2.0个百分点,自2023年5月以来初度转正。房地产投资同比-11.6%,较10月降幅缩窄0.8个百分点。年底头部央企在要点城市补仓带动地盘成交金额增速回正,11月寰宇300城住宅用地地盘出让金同比增长23.4%。

2)基建投资将来可期。11月基础阵势缔造投资同比增长9.8%,较10月下降0.2个百分点;1-11月基础阵势缔造投资同比增长9.4%,较1-10月握平。其中,水电燃气投资同比增长20.5%;走时仓储投资同比增长-0.2%;水利、环境和环球阵势搞定业投资同比12.2%。神志方面,多省市关键神志缔造加速,大神志投资复古作用显著,1-11月商量总投资亿元及以上神志投资同比增长6.8%,拉动一齐投资增长3.7个百分点。

3)制造业投资仍保握较快增速,受益于新质坐褥力发展和斥地更新。11月,制造业投资当月同比增长9.3%,较10月下滑0.7个百分点。耗尽品与装备制造业增长较快;新质坐褥力关连行业增长较好,1-11月铁路等运输斥地制造业以及诡计机、通讯和其他电子斥地制造业投资累计同比别离增长30.6%和12.6%;斥地更新政策握续鼓吹,各类斥地制造业有望保握较高增速,1-11月斥地工器具购置投资同比增长15.8%,对一齐投资增长的孝敬率为65.3%。

4)耗尽回落,以旧换新等补贴政策对汽车和家电的拉手脚用权贵。通讯器材、出行文娱关连、化妆品、金银珠宝、服装等可选耗尽品大幅下滑。11月,社会耗尽品零卖总数同比增长3.0%,较上月下降1.8个百分点;两年复合6.5%,较上月增多0.3个百分点。环比0.2%,弱于季节性,较上月下滑0.2个百分点。名额以上汽车零卖额同比增长6.6%,较上月增多2.9个百分点;据乘联会统计,新动力车阛阓零卖同比增长52%,较上月增长7%。

5)出口具有韧性,两年复合增速不弱,主因低基数、圣诞节前备货和一定的“抢出口”等;对东盟、好意思国和欧盟出口增速较高。入口结合两月负增长,内需不及。11月出口同比(以好意思元计价,下同)6.7%,环比1.1%,。出口两年复合3.7%,较上月回升1.1个百分点。东盟是第一大出口买卖伙伴,其次为好意思国、欧盟等经济体,别离同比14.9%、8.0%和7.2%,较上月下滑0.9、0.1和5.5个百分点。机电产品也曾出口主要复古,拉动出口4.7个百分点;家用电器、医疗器械等高增长。

6)M1握续回升,主因化债,房地产销售回暖等;社融走弱,累赘项是企业中长贷和居民短贷。11月存量社融鸿沟为405.6万亿元,同比增长7.8%,增速较上月握平;新增社会融资鸿沟23357亿元,较同时少增1197亿元。政府债券净融资增多13101亿元,同比多增1589亿元,政府债已结合7个月为社融主要复古。目下1-11月方位专项债刊行3.98万亿,独特新增专项债刊行超8000亿元,总量已超出本年3.9万亿的限。M1同比增速-3.7%,较上月降幅收窄2.4个百分点,降幅显著收窄,M2与M1剪刀差10.8%,裁减回本年5月水平。M2同比增速7.1%,较上月下降0.4个百分点。

7)PPI环比结合四个月回升;CPI握续下降,主因高菜价渐渐追念均值、猪价续跌、旅游服务淡季三要素重复。CPI环比为-0.6%,较上月下滑0.3个百分点;中枢CPI再度由0转为-0.1%。食物项价钱环比-2.7%,较上月下降1.5个百分点;猪价环比-3.4%。PPI环比0.1%,近四个月环比别离为-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅较上月收窄0.4个百分点;石化产业链、耗尽制造业大批价钱下落;装备制造业价钱降幅收窄,或因抢出口;基建和地产需求改善,玄色金属和有色金属行业价钱改善。

3 工业坐褥加速,汽车制造业坐褥强劲

“抢出口”和部分行业需求改善推动工业坐褥加速。11月鸿沟以上工业增多值同比增长5.4%,较上月增多0.1个百分点;环比0.5%,高于季节性。出口交货值同比7.4%,较上月大幅增多3.7个百分点。

三大门类中,采矿业和制造业坐褥快于电燃气。采矿、制造业、电燃气增多值同比别离4.2%、6.0%、1.6%,别离较上月变动-0.4、0.6和-3.8个百分点。

1)高时刻制造业和装备制造业坐褥增速快。11月高时刻产业增多值同比为7.8%,较上月下滑1.6个百分点;两年复合7.0%,较上月增多1.5个百分点。装备制造业增多值同比增长7.6%,比上月加速1.0个百分点。其中,

通用斥地制造,专用斥地制造,电气机械及器材制造,诡计机、通讯和其他电子斥地制造,铁路、船舶、航空航天和其他运输斥地制造业同比别离为4.4%、3.0%、5.2%、9.3%和7.9%,较上月变动2.0、0、0.1、-1.2和3.5个百分点

2)汽车销售郁勃,带动汽车坐褥加速。在客岁高基数基础上,11月,汽车制造业增多值仍然已毕了12.0%的增长,较上月加速5.8个百分点;两年复合16.3%,较上月增多7.8个百分点。11月,鸿沟以上工业汽车坐褥344.8万辆,增长15.2%,其中新动力汽车157.4万辆,增长51.1%。

3)玄色金属、有色金属等坐褥牢固。11月,玄色金属冶真金不怕火及压延加工、有色金属冶真金不怕火及压延加工和金属成品业工业增多值同比别离为6.7%、7.4%、6.0%,较上月变动2.7、-0.3和-1.3个百分点。11月,鸿沟以上工业钢材11881万吨,同比增长5.1%;水泥16934万吨,下降10.7%;十种有色金属671万吨,增长1.5%。

服务需求回落,服务业坐褥小幅下滑。11月,服务业坐褥指数同比6.1%,较上月下滑0.2个百分点。其中,信息传输、软件和信息时刻服务业,租出和商务服务业坐褥指数同比均增长9.3%,较上月变动-0.2和0.5个百分点。

4 固投增速小幅下行,高时刻产业增长仍强于合座

11月固定资产投资(不含农户)当月同比增长2.3%,较10月下滑1.1个百分点;1-11月固定资产投资(不含农户)累计同比增长3.3%,扣除房地产开发的投资增长7.4%。分投资主体看,1-11月,民间固定资产投资和国有控股企业固定资产投资累计同比别离为-0.4%和6.1%,均较1-10月下降0.1个百分点;扣除房地产开发投资的民间投资增长6.2%。

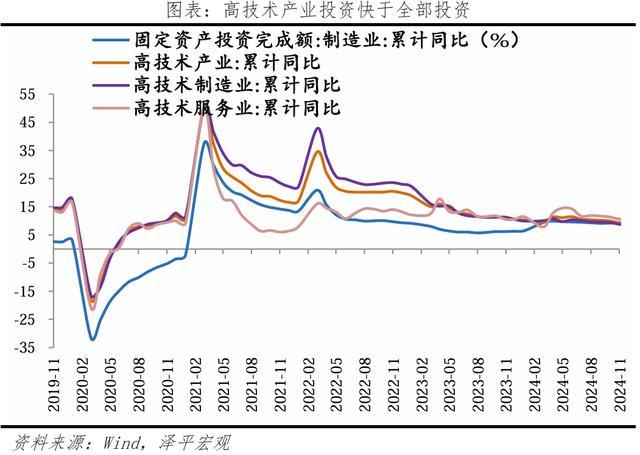

高时刻制造业增长仍快于固迎阿座。1-11月高时刻产业投资同比累计增长8.8%,其中高时刻制造业和高时刻服务业投资别离增长8.2%和10.2%。新兴产业保握快速增长速率,1-11月航空、航天器及斥地制造业,电子及通讯斥地制造业投资别离增长35.4%和8.8%。

5 房地产销售进一步企稳,投资降幅有所收窄

目下楼市量起价稳,源于在政策组合拳下前期受创信心有所收复。11月商品房销售面积和销售额同比别离为3.2%和1.0%,别离较10月降幅回升4.8和2.0个百分点,自2023年5月以来初度转正。

11月一、二、三线城市新建商品住宅销售价钱环比别离为握平、降0.1%和降0.3%,其中上海和深圳别离涨0.3%和0.1%;一、二、三线城市二手住宅销售价钱环比别离涨0.4%、降0.2%和降0.5%,降幅均缩窄。一线城市一手房、二手房销售价钱环比均止跌,二、三线城市降幅握续收窄。

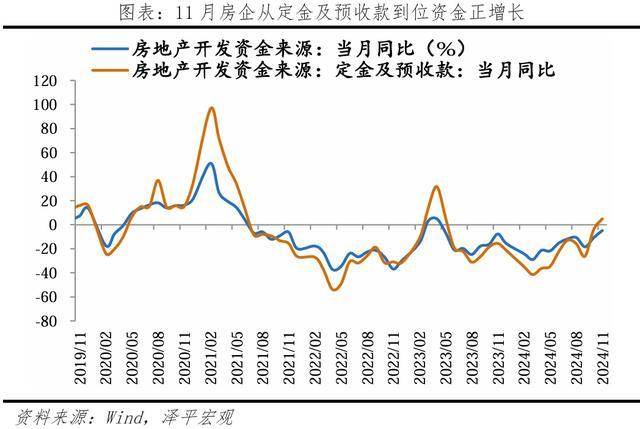

受益于销售改善和房地产融资配合机制鼓吹,房企国内贷款到位资金增速降幅收窄,从定金及预收款到位资金增速转正。11月房地产开发资金开首同比-4.8%,较10月降幅收窄6.0个百分点。11月房企从国内贷款、自筹资金、定金及预收款、个东说念主按揭贷款到位的开发资金同比别离为-3.8%、-15.6%、5.0%和-0.4%,别离较10月降幅收窄5.0、7.0、8.9和8.4个百分点。

房地产投资降幅收窄。11月房地产投资同比-11.6%,较10月降幅缩窄0.8个百分点。地盘购置方面,年底头部央企在要点城市补仓带动地盘成交金额增速回正,部分要点城市热度追念,北京、上海等一线城市接连出让成交多宗高总价地块,阐述中指研究院数据,11月寰宇300城住宅用地成交面积同比下降12.9%,地盘出让金同比增长23.4%。央企、国企和方位国资也曾拿田主力。建安开销方面,11月新开工和齐全面积同比别离同比-26.8%和-38.8%,别离较10月降幅扩大0.1和18.7个百分点,或因冬季低温影响施工程度。

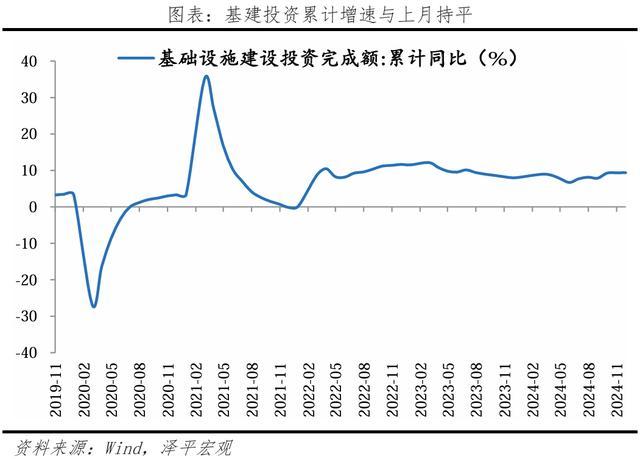

6 基建投资将来可期

11月基础阵势缔造投资同比增长9.8%,较10月下降0.2个百分点。11月基础阵势缔造投资(不含水电燃气)同比增长3.3%,较10月下降2.4个百分点。1-11月基础阵势缔造投资同比增长9.4%,较1-10月握平。

1)水电燃气坐褥和供应业投资仍保握两位数增速。11月水电燃气投资同比增长20.5%,较10月飞腾0.9个百分点。行业投资与行业盈利成正向关系,2022年、2023年、2024年1-10月水电燃气行业利润总数累计同比别离为41.8%、54.7%和11.5%。1-11月水电燃气坐褥和供应业投资同比增长23.7%,对一齐投资增长的孝敬率为44.5%,拉动一齐投资增长1.4个百分点。

2)走时仓储投资增速角落下滑。11月走时仓储投资同比增长-0.2%,较10月下降7.9个百分点,环比增长。11月铁路运输业、说念路运输业投资同比别离增长19.2%和0.2%。

3)水利搞定业增速角落飞腾。11月水利、环境和环球阵势搞定业投资同比12.2%,较10月飞腾6.4个百分点。其中水利搞定业投资同比69.4%;环球阵势搞定业投资同比1.9%。

宽口径基建增速累计握平、角落下滑,与方位政府财政情状更关连的窄口径基建增速与上月周边,跟着十万亿化债决议减轻方位政府财政压力,可期待后续基建什物责任量加速变成。

资金方面,十万亿化债政策大幅减轻方位化债重负,增发特异国债和方位专项债支握“两重”缔造。轨则目下,本年7000亿元的中央预算内投资已下达,1万亿元超长久特异国债里用于“两重”缔造的7000亿元也一齐落实到神志;在年内提前下达来岁1000亿元中央预算内投资商量和1000亿元“两重”缔造神志清单。

神志方面,多省市关键神志缔造加速,大神志投资复古作用显著。两重”缔造握续鼓吹,大神志投资复古作用显著,1-11月商量总投资亿元及以上神志投资同比增长6.8%,拉动一齐投资增长3.7个百分点。

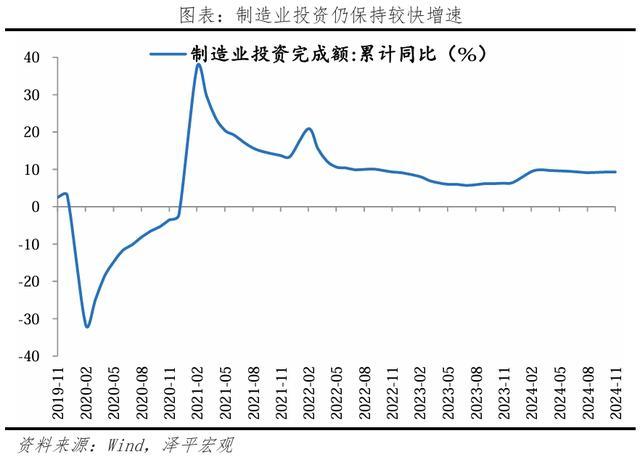

7 制造业投资仍保握较快增速,握续受益于新质坐褥力发展和斥地更新

11月制造业投资当月同比增长9.3%,较10月下滑0.7个百分点。

制造业各子行业在固定投资的决策上分化加重,领有较高利润角落和鸿沟效应更为权贵的企业投资意愿较高,如新基建、新质坐褥力关连制造业投资仍看护较高增速。制造业转型升级和大鸿沟斥地更新鼎新政策下,后续仍可期待制造业高时刻投资对固投的握续复古。

耗尽品与装备制造业增长较快,1-11月耗尽品制造业、装备制造业、原材料制造业别离增长15.0%、9.0%和8.1%。工业企业利润增速不竭下滑,瞻望行业投资决策将进一步分化。1-10月工业企业利润总数累计同比增速-4.0%,较1-9月下滑0.8个百分点。

1)新质坐褥力关连行业增长较好。1-11月铁路等运输斥地制造业以及诡计机、通讯和其他电子斥地制造业投资累计同比别离增长30.6%和12.6%。12月12日中央经济责任会议强调“以科技翻新引颈新质坐褥力发展,缔造当代化产业体系” ,“开展’东说念主工智能+’行为,培育将来产业”。培育新产业是要点任务,发展政策性新兴产业、将来产业是要津,关连制造业将握续高增。

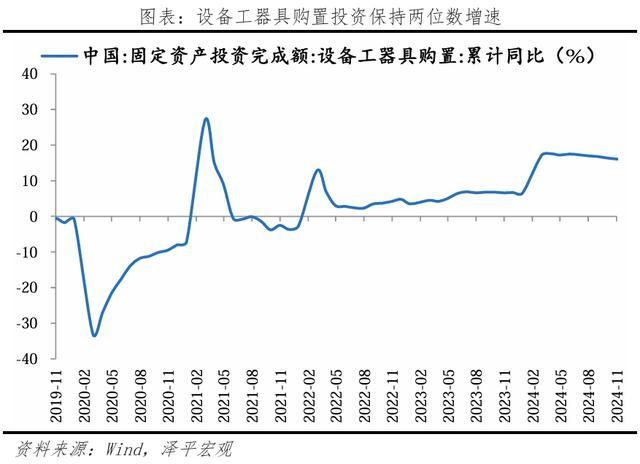

2)斥地更新政策握续鼓吹,各类斥地制造业有望保握较高增速。11月通用斥地、专用斥地制造业投资同比别离为20.3%和10.2%。2024年4月工业和信息化部等七部门聚拢印发《推动工业领域斥地更新扩充决议》,忽视到2027年,工业领域斥地投资鸿沟较2023年增长25%以上。7月25日国度发展鼎新委、财政部《对于加力支握大鸿沟斥地更新和耗尽品以旧换新的多少款式》安排约1500亿元控制超长久特异国债资金用于斥地更新领域。大鸿沟斥地更新带动下,1-11月斥地工器具购置投资同比增长15.8%,对一齐投资增长的孝敬率为65.3%。

8 耗尽回落,政策推动汽车耗尽增长权贵

受双十一提前错位影响,部分商品销售体目下了10月份,客岁基数较高,耗尽回落;以旧换新等补贴政策对汽车和家电的拉手脚用权贵。11月,社会耗尽品零卖总数同比增长3.0%,较上月下降1.8个百分点;两年复合6.5%,较上月增多0.3个百分点。环比0.2%,弱于季节性,较上月下滑0.2个百分点。

休闲率未变,居民入款仍在高位,耗尽预期偏弱。11月居民入款增长7900亿元,同比少增1189亿元;城镇拜访休闲率和31大城市城镇拜访休闲率均为5.0%,与上月疏通。

分品类看,餐饮好于商品。11月商品零卖同比为2.8%,较上月下滑2.2个百分点;两年复合5.4%,较上月下滑0.4个百分点。餐饮收入同比4.0%,较上月 增多0.8个百分点;两年复合14.4%,较上月增多4.5个百分点。

分行业看,必需品耗尽牢固;汽车耗尽较为强劲,家电居品增速较高;通讯器材、出行文娱关连、化妆品、金银珠宝、服装等可选耗尽品大幅下滑;石油及成品类零卖额握续负增长。

1) 必需品耗尽牢固。11月,名额以上粮油、食物类同比为10.1%,与上月疏通。

2) 以旧换新、置换、报废补贴等政策补贴力度强,汽车增长较为权贵;家电居品等增速较高。11月,名额以上汽车零卖额同比增长6.6%,较上月增多2.9个百分点;两年复合10.6%,较上月增多3.1个百分点。

据乘联会统计,11月,乘用车阛阓零卖244.6万辆,同比18%,较上月增长8%;新动力车阛阓零卖127.7万辆,同比增长52%,较上月增长7%。

11月,名额以上通讯器材、家用电器和音像器材、居品类、建筑及遏止材料类零卖额同比别离为-7.7%、22.2%、10.5%、2.9%,较上月变动-22.1、-17.0、3.1和8.7个百分点。

3) 出行文娱关连、化妆品、金银珠宝、服装等可选耗尽品大幅下滑。名额以上服装鞋帽针纺织品,化妆品,金银珠宝类,体育、文娱用品,文化办公用品类零卖同比别离为-4.5%、-26.4%、-5.9%、3.5%、-5.9%,较上月减少12.5、66.5、3.2、23.2、23.9个百分点。

4)石油及成品类耗尽负增长,主因油价下滑。11月,名额以上石油及成品类耗尽同比为-.1%,较上月下滑0.5个百分点。

9 出口具有韧性,两年复合增速不弱

11月出口同比(以好意思元计价,下同)6.7%,环比1.1%,主因低基数、圣诞节前备货和一定的“抢出口”等。11月出口两年复合3.7%,较上月回升1.1个百分点。2023年11月好意思国批发商耐用品库存筑底后,呈现小幅补库趋势;越南、韩国出口同比增长8.5%、1.4%。全球PMI改善,小幅回升至盛衰线上,11月为50.0%,新订单为50.1%。

机电产品也曾出口主要复古,拉动出口4.7个百分点;家用电器、医疗器械等高增长。机电产品占出口金额比重为62.1%,同比7.9%,两年复合4.5%。其中,自动数据处理斥地过火零部件、集成电路别离同比16.2%和11.0%;家用电器同比10.1%,医疗器械出口同比9.7%。八大作事密集型产品出口同比2.8%,环比2.0%。其中,服装、鞋靴、箱包、玩物、居品等作事密集型产品别离同比3.8%、-2.1%、-3.3%、4.5%和2.7%。高新时刻产品同比6.4%,两年复合4.6%。

对东盟、好意思国和欧盟出口增速较高。11月东盟是第一大出口买卖伙伴,其次为好意思国、欧盟等经济体,别离同比14.9%、8.0%和7.2%,较上月下滑0.9、0.1和5.5个百分点;环比为11.8%、1.4%和-5.6%;对俄罗斯、巴西、印度出口同比别离为-2.5%、10.1%和2.1%,,环比为-8.8%、-0.8%和4.1%。

入口回落,内需不及特征仍在。11月入口同比-3.9%,较上月回落1.6个百分点,两年复合增速-2.3%。分国别看,自东盟、日本、韩国入口金额别离同比-3.0%、-2.5%和7.1%,自越南入口同比-17.4%;自欧盟、好意思国入口同比-6.6%和-11.2%,较上月下滑0.4和17.8个百分点。分产品看,主要巨额商品中,原油、铁矿砂、铜材、钢材、煤的入口金额同比别离为-4.7%、-19.6%、11.0%、-13.7%和9.0%,入口数目同比别离为14.3%、-0.9%、-4.1%、-22.5%和26.4%。高新时刻和机电产品入口同比2.4和-1.7%,集成电路同比3.7%;汽车入口金额同比-28.9%,较上个月降幅收窄18.8个百分点。

10 M1握续回升,社融走弱

11月M1握续回升,主因房地产销售回暖,专项债加速落地;社融走弱,累赘项是企业中长贷和居民短贷。11月存量社融鸿沟为405.6万亿元,同比增长7.8%,增速较上月握平;新增社会融资鸿沟23357亿元,较同时少增1197亿元。

结构上,表内信贷是主要累赘,其他各项均多增。1)表内信贷少增。11月社融口径新增东说念主民币贷款5223亿元,同比少增5897亿元。2)表外融资多增。表外融资增多819亿元,同比多增13亿元。3)政府债券多增。11月政府债券净融资增多13101亿元,同比多增1589亿元,政府债已结合7个月为社融主要复古。目下1-11月方位专项债刊行3.98万亿,独特新增专项债刊行超8000亿元,总量已超出本年3.9万亿的名额;瞻望十二月仍有新增专项债,成为社融的主要复古。4)径直融资多增。径直融资增多2855亿元,同比多增1584亿元。

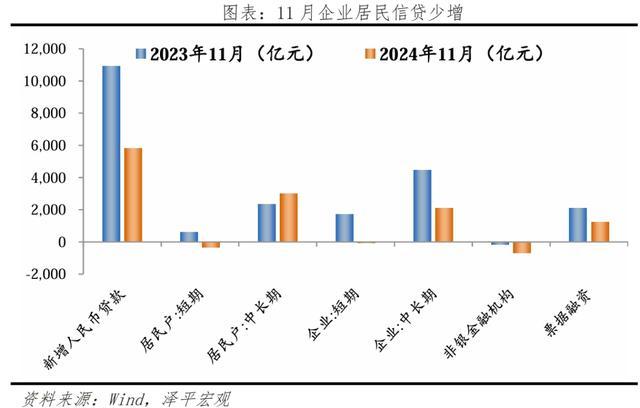

信贷总体欠安,企业融资需求偏弱使得企业贷款少增;居民中长贷多增,主因地产销售回暖。11月金融机构口径信贷余额同比增速7.7%,较上月下降0.3个百分点,新增东说念主民币贷款5800亿元,同比少增5100亿元。新增企业贷款2500亿元,同比少增5721亿元。新增居民贷款2700亿元,同比少增225亿元;新增居民中长久贷款2100亿元,同比多增669亿元。

M1结合两月回升,M2与M1剪刀差收窄。11月M1同比增速-3.7%,较上月降幅收窄2.4个百分点,降幅显著收窄,M2与M1剪刀差10.8%,裁减回本年5月水平。M2同比增速7.1%,较上月下降0.4个百分点,主因11月国债、方位债刊行加速,财政入款多增对M2变成一定累赘。财政入款增多1400亿元,同比多增4693亿元;股市触动,部分资金不雅望入市,非银入款增多1800亿元,同比少增13900亿元。

11 CPI下降,PPI环比改善

11月物价亮点是:耗尽品以旧换新,CPI中部分耐用耗尽品价钱回升,且传导至坐褥;用于“两重”缔造的7000亿元超长久特异国债加速落地,稳增长政策后果渐渐裸露,PPI环比回升,近四个月别离为-0.7%、-0.6%、-0.1%和0.1%。

但物价合座低迷,CPI和中枢CPI均下降,微不雅主体信心和预期有待提振。11月,CPI同比为0.2%,较上月下降0.1个百分点;环比为-0.6%,较上月下滑0.3个百分点。中枢CPI再度由0转为-0.1%,同比0.3%,较上月增多0.1个百分点。

食物价钱超季节性普降,高菜价渐渐追念均值,猪肉价钱握续回落。11月,食物项价钱环比-2.7%,较上月下降1.5个百分点;同比1.0%,较上月下降1.9个百分点。鲜菜、肉类、水产品、蛋类、鲜果价钱环比别离下降13.2%、1.9%、1.3%、0.8%、3.0%,较上月变动-10.2、0.1、0.7、1.2和-2.0个百分点。

非食物价钱下降,主因旅游出行淡季,服务价钱下降;部分耐用品价钱环比回升。11月,非食物环比由0降为-0.1%;同比0,较上月增多0.3个百分点。服务价钱环比由0下降为-0.3%;家用器具、交通器具和通讯器具环比别离为-0.9%、0.1%和1.1%,较上月变动-0.7、0.3、0.7个百分点。

“猪周期”已插足下行区间。11月猪价同比13.7%,较上月下降0.5个百分点;环比-3.4%,较上月降幅收窄0.3个百分点。轨则2024年12月6日,平均猪肉批发价钱为23.13元/千克,较8月28日的27.68元/千克已下行16.2%。产能在去化13个月后力度已结合减轻七个月;产能存量接近均衡点后呈触动场合,难以向下残害日常保有量;孳生利润下行。

PPI环比结合四月改善,主因政策推动。11月PPI环比0.1%,近四个月环比别离为-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅较上月收窄0.4个百分点;两年复合-2.8%,与上月疏通。石化产业链、耗尽制造业大批价钱下落;装备制造业价钱降幅收窄,或因抢出口;基建和地产需求改善,玄色金属和有色金属行业价钱改善。

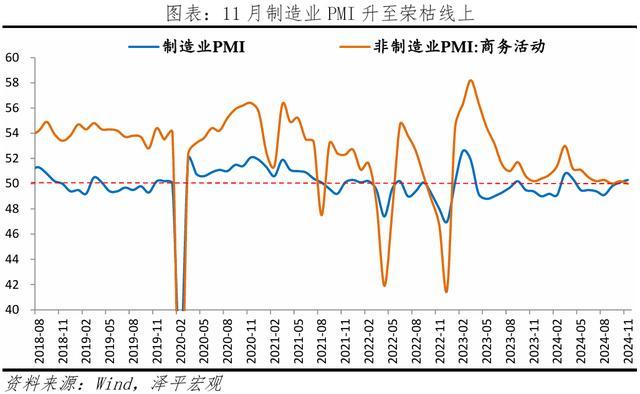

12 PMI握续回升

11月制造业景气回升,非制造业景气下滑;制造业PMI为50.3%,非制造业PMI为50.0%“抢出口”带动新出口订单、采购量、坐褥飞腾,但价钱大幅下滑,延续以价换量。

坐褥指数和新订单指数别离为52.4%和50.8%,比上月飞腾0.4和0.8个百分点。分行业看,通用斥地、汽车等行业产需加速膨胀;石油煤炭过火他燃料加工、专用斥地等行业产需位于盛衰线下。

企业盈利承压。11月主要原材料购进价钱指数和出厂价钱指数别离为49.8%和47.7%,别离较上月下滑3.6和2.2个百分点。

大型企业保握膨胀态势,中型企业升至膨胀区间,微型企业仍在盛衰线下,需警惕需求不及等问题,领路中微型企业复苏态势。11月大、中、微型企业PMI别离为50.9%、50.0%和49.1%,比上月变动-0.6、0.6和1.6个百分点。

建筑业和服务业景气均回落。非制造业商务行为指数为50.0%,较上月回落0.2个百分点;建筑业商务行为指数为49.7%,较上月回落0.7个百分点;服务业商务行为指数为50.1%,弱于季节性,国庆假期作用有所消退。12月16日,国度统计局发布11月主要经济数据。

本文为“大势研判”系列研究。

作家在8月16日发文《是该运转“新”一轮经济刺激了》,9月18日发文《对于客不雅意识现时经济场合、提振阛阓信心的想考》,判断:“跟着房地产泡沫显著去化、金融杠杆大幅下降、好意思联储开启降息周期拐点等,为财政货币政策的调整提供了成心条目,现时是推出大鸿沟经济刺激、提振阛阓信心款式的要津时辰窗口”。9月24日发文《拉开大鸿沟经济刺激商量的序幕》。