让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

董忠云:怎样参与本轮并购重组行情的走动——并购重组系列专题

发布日期:2024-12-02 17:03 点击次数:151作家:董忠云、符旸、庞晨、王警仪 (董忠云 系中航证券首席经济学家,中国首席经济学家论坛理事)

摘抄

从基本面角度来看,上市公司盈利智商在并购重组完成后握续改善,其中前两个季度改善更为显赫。基本面改善相沿下,2013年-2016年并购潮劝诱到了更多资金参与并购重组板块的投资契机,重组指数呈现出彰着的逾额收益。商场对并购重组公司事迹改善预期较强,初度清楚并购重组蓄意前后存在较彰着的抢跑效应,重组完成后或更多反应完好意思逻辑。

分行业来看,汽车看成中国近几年产业升级要点行业之一,是本轮并购潮以来最热点的行业。而上一轮并购潮热点行业如传媒、社会做事等在本轮并购潮以来,并购数目均大幅下降。分重组筹画来看,两轮并购潮的筹画变化与咱们此前申诉《心机新一轮并购重组行情——并购重组系列专题(一)》中提议的并购潮受政策入手进度较大相互呼应。在借壳上市政策较松且IPO收紧的2013-2016年企业重组以买壳上市筹画较多,而在后续对买壳上市监管政策趋严的政策导向下,本年买壳上市为筹画的重组占比已彰着下降。

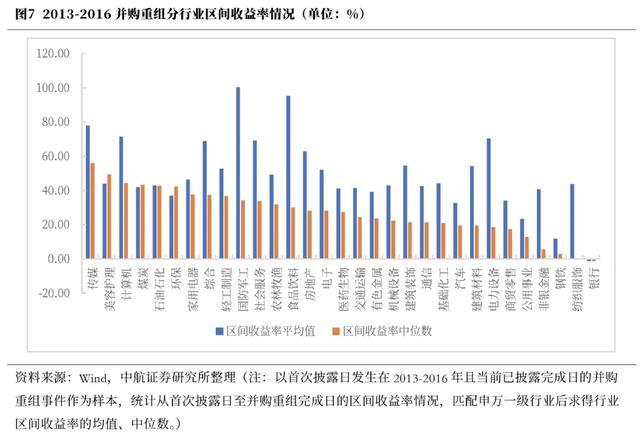

进一步分析不同业业、不同重组筹画下,并购从初度清楚日至重组完成日的区间收益率情况。分行业来看,2013年-2016年各行业并购区间收益率平均值和中位数均存在较大差距,响应出并购投资收益率个案之间的差距迥异。其中,传媒、照拂行业区间收益率中位数最高,行业举座收益率较高;而国防军工、食物饮料区间收益率平均值最高且与中位数差距较大,意味着这两个行业个案区间收益率存在较大弹性,符合“以小博大”。分重组筹画来看,买壳上市、举座上市和垂直整合收益率最高,但本轮并购潮事件数目占比下降至特等低的水平,而横向整合是本轮并购潮数目占比较高的并购筹画中在上轮区间收益率相对较高的并购筹画。

证据本轮并购潮行情胜率和涨跌幅情况,上市公司为竞买方且处于科创板或创业板彰着有望在初度清楚日后的一月内的股价发达优于其他并购重组走动。

投资建议:

心机以下三条干线,一是924、926两大会议政策转向后,财政部阐述赤字普及存在较大空间同期鼎力鼓吹化债,经济下行风险裁汰,采集央行增量资金政策快速落地,要点心机破净红利财富的估值设置行情。二是心机增量财政使用主义,惠民生、扩内需有望成为改日财政加码的伏击主义之一。三是,商场厚谊再行回升后,科技成长板块有望开释弹性。

本周商场记忆

证据同花顺数据,本周商场举座高潮,上证指数(1.81%)、深证成指(1.66%)、沪深300(1.32%)、科创50(3.92%)、创业板指(2.23%)、中证500(1.77%)、中证1000(2.63%)均发达较强。行业作风上,猝然作风发达较强,高潮2.93%。分行业来看,申万一级行业中纺织衣饰、商贸零卖、轻工制造发达较强,鉴别高潮7.65%、7.28%、5.35%;有色金属、公用事迹、煤炭发达较弱,鉴别着落0.61%、0.10%、0.02%。商场厚谊方面,本周商场活跃度有所下降,日均成交金额为15230.85亿元,较上周减少1833.54亿元。估值方面,A股举座市盈率为18.60倍,较上周高潮2.04%。

正文

在《心机新一轮并购重组行情——并购重组系列专题(一)》中咱们指出,2024年4月新“国九条”是新一轮股市修订的麇集号。尔后连接出台的并购政策采集连年来IPO放缓的布景,新一轮并购潮或已驾临。从监管政策、宏不雅布景、新兴产业的崛起等多角度来看,本轮并购潮与2013年-2016年具有较多雷同之处,但又存在一定的不同。本篇申诉咱们将不雅察对比上一轮2013年-2016年区间内和本轮2024年以来初度发布清楚并购重组的上市公司的基本面变化和商场发达情况,以进一步明白2013年-2016年并购潮行情以及投资者参与新一轮并购潮行情的启示。

从基本面角度来看,上市公司盈利智商在并购重组完成后握续改善,其中前两个季度改善更为显赫。不雅察2013年-2016年头度发布清楚并购重组的上市公司中已完成的企业,在改日四个季度较并购重组完成前一个季度的盈利智商环比变化情况,其中并购重组完成后的第一个和第二个季度的ROE TTM出现了彰着上升,但第三个和第四个季度的平均改善较弱。然而并购重组完成后第一个季度企业ROE TTM得到改善的比例近50%,第二个和第三个季度贯穿上升至约四分之三,第四个季度比例略有下滑但仍杰出半数。当并购重组事件完成四个季度后,ROE TTM均值上升约49.56%,ROE TTM中位数上升约1.36%,ROE TTM上升的企业比例为58.51%,并购重组带来的企业资源整合关于企业中期盈利智商的改善幅度显赫。基本面改善相沿下,2013年-2016年并购潮劝诱到了更多资金参与并购重组板块的投资契机,重组指数呈现出彰着的逾额收益。

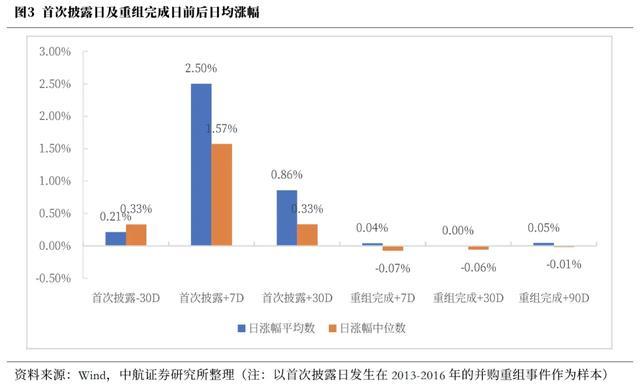

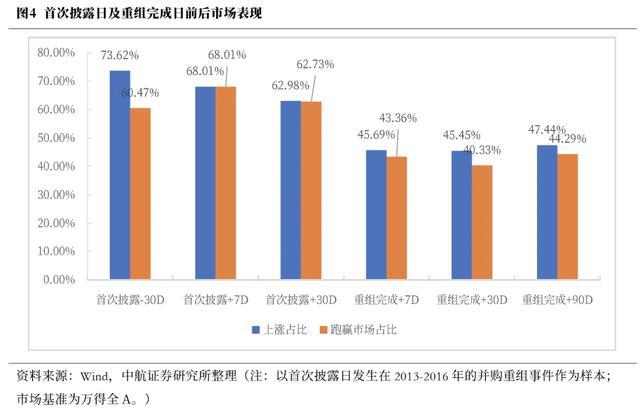

商场对并购重组公司事迹改善预期较强,初度清楚并购重组蓄意前后存在较彰着的抢跑效应,重组完成后或更多反应完好意思逻辑。不雅察上一轮2013年-2016年并购行情,在上市公司初度清楚重组公告前后股价反应更为彰着。其中,初度清楚前一个月股价高潮概率最大,73.62%的公司高潮,即实足收益的胜率最高。初度清楚后一周高潮速率最快,为行情的加快段,且相对收益胜率最高,68.01%的公司跑赢万得全A。而并购完成后,或由于股价在前期如故有较足够的反应,诚然并购完成后的前两个季度事迹改善幅度最彰着且之后依旧存在握续设置的情况,但重组完成后一周、一个月和一个季度,超半数公司股价着落,同期超半数公司股价跑输万得全A。

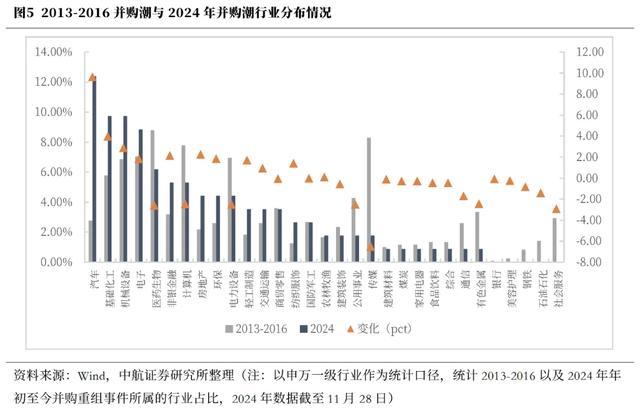

分行业来看,汽车看成中国近几年产业升级要点行业之一,是本轮并购潮以来最热点的行业。而上一轮并购潮热点行业如传媒、社会做事等在本轮并购潮以来,并购数目均大幅下降。咱们通过对比上一轮并购潮(2013-2016年)与本轮并购潮(2024年于今)并购重组事件场地行业的数目占比来不雅察两轮行情中企业并购的行业散播。2013-2016年并购重组数目前三大行业鉴别为医药生物、传媒、计较机,行业占比鉴别为8.79%、8.29%、7.79%。而2024年以来发生的并购重组事件麇集在汽车、机械开荒、基础化工,行业占比鉴别为12.39%、9.73%、9.73%。从两轮并购重组散播行业的变化来看,本轮并购潮热点行业汽车、基础化工、机械开荒占比普及幅度位居前三,鉴别较2013-2016并购重组行业占比普及了9.63pct、3.96pct、2.87pct;而上一轮并购潮的热点行业传媒、社会做事、医药生物三个行业的并购占比下降最多,鉴别下降6.52pct、2.93pct、2.60pct。

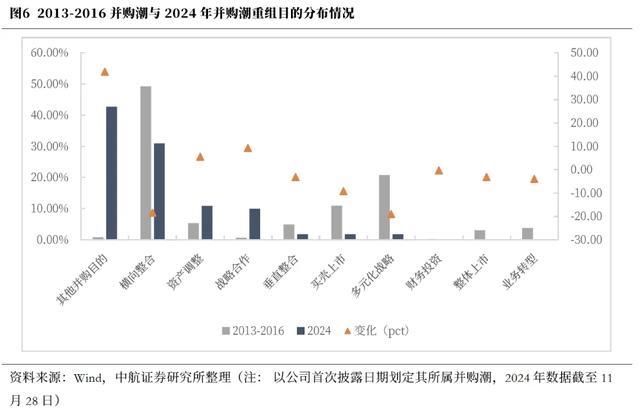

分重组筹画来看,两轮并购潮的筹画变化与咱们此前申诉《心机新一轮并购重组行情——并购重组系列专题(一)》中提议的并购潮受政策入手进度较大相互呼应。在借壳上市政策较松且IPO收紧的2013-2016年企业重组以买壳上市筹画较多,而在后续对买壳上市监管政策趋严的政策导向下,本年买壳上市为筹画的重组占比已彰着下降。在上一轮并购潮(2013-2016年),企业并购的主要筹画为横向整合(占比49.25%)、多元化策略(占比20.77%)和买壳上市(占比10.97%),其中横向整合占比接近五成。而本年的并购潮,前三大并购筹画挨次为其他并购筹画(占比42.73%)、横向整合(占比30.91%)和财富挪动(占比10.91%)。与上一轮比较,本轮并购潮中其他并购筹画的占比显赫上升,且增长幅度最大;横向整合的占比虽仍居高,但有所下降,而“买壳上市”则确切隐藏,仅占1.82%。

进一步分析不同业业、不同重组筹画下,并购从初度清楚日至重组完成日的区间收益率情况。因本轮并购潮下已完成的重组样本较少,本文仅录取2013-2016并购潮时辰初度清楚并购重组且面前已有明确完成日历的企业看成样本进行收益率复盘。

分行业来看,2013年-2016年各行业并购区间收益率平均值和中位数均存在较大差距,响应出并购投资收益率个案之间的差距悬殊。其中,传媒、照拂行业区间收益率中位数最高,行业举座收益率较高;而国防军工、食物饮料区间收益率平均值最高且与中位数差距较大,意味着这两个行业个案区间收益率存在较大弹性,符合“以小博大”。按均值来看,从初度清楚到重组完成区间内收益率最高的行业为国防军工、食物饮料、传媒,收益率鉴别为100.30%、95.29%、77.99%;而按收益率中位数来看,前三的行业为传媒、好意思容照拂、计较机,收益率鉴别为56.04%、49.44%、44.29%;银行、纺织衣饰、钢铁为区间收益率中位数最低的行业,区间收益率鉴别为-1.30%、-0.41%、2.93%。

分重组筹画来看,买壳上市、举座上市和垂直整合收益率最高,但本轮并购潮事件数目占比下降至特等低的水平,而横向整合是本轮并购潮数目占比较高的并购筹画中在上轮区间收益率相对较高的并购筹画。在2013-2016年的并购重组波及的10种重组筹画中,买壳上市、举座上市和垂直整合这三种重组筹画下的区间收益率均值和中位数均好于其他重组筹画。这三种重组筹画的区间收益率均值鉴别为112.95%、88.75%、69.58%,中位数鉴别为90.21%、58.33%、39.75%。其中由于买壳上市和举座上市时常波及老本商场的再行估值,因此实现了较高的收益率。垂直整合则通过整合高卑劣资源,增强公司竞争力,也得到了较高的申诉。但这三种重组筹画在本轮并购潮中重组事件的数目占比均下降至特等低的水平。本轮重组筹画中占比较高的并购筹画如其他并购筹画、横向整合、财富挪动、策略合营区间收益率均排行倒数,其中横向整合区间收益率发达均值(37.52%)和中位数(18.14%)较本轮其他几个热点筹画比较,相对较高。

证据本轮并购潮行情胜率和涨跌幅情况,上市公司为竞买方且处于科创板或创业板彰着有望在初度清楚日后的一月内的股价发达优于其他并购重组走动。本年以来,示寂11月28日,以Wind初度清楚日为统计口径,A股统统113家紧要重组事件。胜率角度来看,初度清楚日次走动日高潮的个股占比为74.55%。其中,竞买方高潮概率大于出让方,国有企业高潮概率大于民营企业,科创板高潮概率大于主板大于创业板,且该风景基本延续至尔后5走动日、10走动日和20走动日,但高潮概率和高潮幅度跟着预期回首而有所下降。平均涨跌幅来看,一起区间的平均涨幅均为正,涌现紧要重组事件概况提高商场关于上市企业事迹改善的预期并带动股价高潮。其中,竞买方多于出让方,民营企业受益多于国有企业,科创板大于创业板大于主板。

投资建议:

心机以下三条干线,一是924、926两大会议政策转向后,财政部阐述赤字普及存在较大空间同期鼎力鼓吹化债,经济下行风险裁汰,采集央行增量资金政策快速落地,要点心机破净红利财富的估值设置行情。二是心机增量财政使用主义,惠民生、扩内需有望成为改日财政加码的伏击主义之一。三是,商场厚谊再行回升后,科技成长板块有望开释弹性。