让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年钱将流向那里?也曾有了谜底…

发布日期:2024-12-17 11:45 点击次数:125

央妈前几天刚刚发布11月份的金融数据。

这内部确乎有很多看法出现了好转,但也有不少看法是不足预期的。

总体画风像极了赶上七月十五生个大胖小子——休戚各半!

最近两个交游日里,大A出现了一波回调,是不是社融数据发出后引起的四百四病?

咱也不敢说,咱也不敢问,宽待大伙儿在指摘区发表卓见。

我们今天就从芜乱的社融数据里,摘出几个跟当下经济时势与楼市时势密切联系的数据好好聊聊。

最初,新增社融总体乏力,但债券融资与居民中恒久贷款成为亮点。

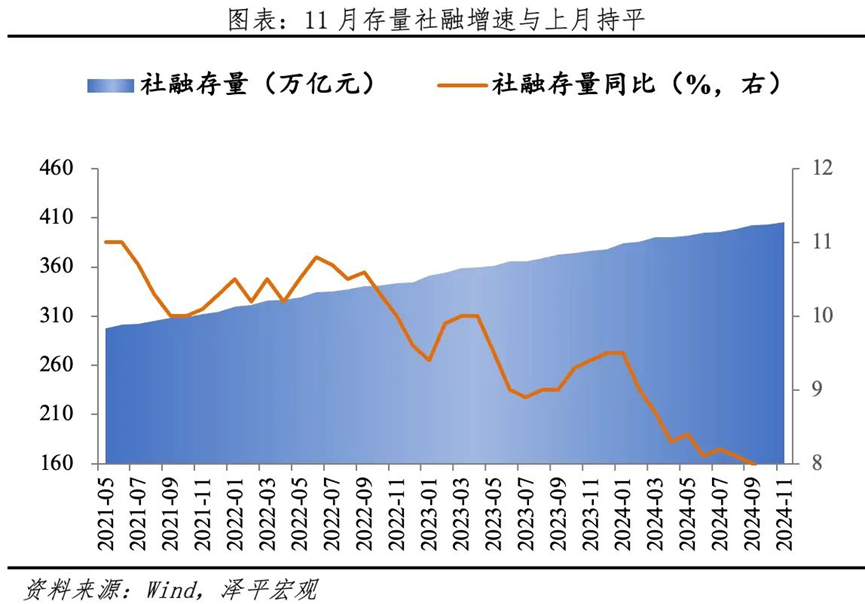

11月新增社融2.34万亿,同比减少4.7%,旧年同期新增社融2.46万亿。

也即是说,上个月的新增社融,不仅比预期中的2.9万亿低了约1/5,况且不足旧年11月的水平。

这内部,企业端融资减少0.37万亿,流通第四个月开垦资产欠债表这事儿值得敬佩,但企业端资金需求偏弱的问题阻扰苛刻;

11月份,政府债券净融资加多1.31亿,同比多增1589亿,铁心目下,政府债已流通7个月为社融主要因循;

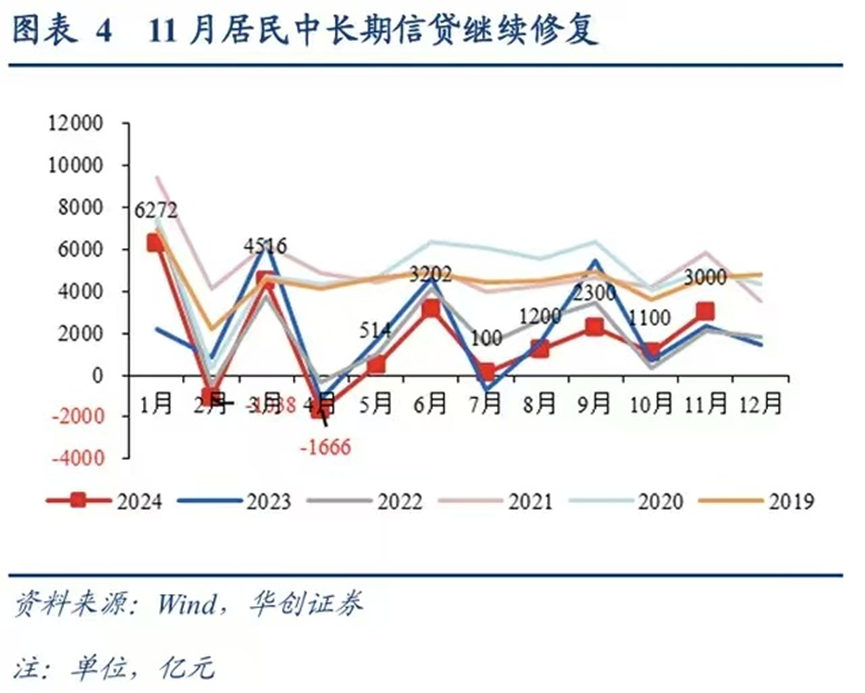

另一艰难因循来自于居民贷款,该项11月份加多2.37万亿,短期贷款加多4144亿,显然低于旧年同期,而中恒久贷款加多1.95万亿,同比多增669亿。

短贷增幅低于旧年同期意味着当月耗尽仍低于预期水平,但居民中恒久贷款不竭开垦,主要获利于天下40城销量面积达17个月以来新高!

铁心11月末,社会融资边界存量405.60万亿,同比增长7.8%。

很显然,9月下旬高层一系列针对宏不雅经济与楼市基本面的战略落地后,终于在房地产市场赢得了正向响应,楼市不竭改善撑起了11月份社融的半边天。

此情此景,就好像社融的房刚要塌,好巧不巧就让强势的政府债券与回暖的房地产给支起来了。

此外,入款端出现异动,M2与M1剪刀差不竭收窄,具有积极信号意旨。

11月份,非银入款加多1800亿,同比少增13900亿。

其中,企业入款加多7400亿,同比多增4913亿,居民入款减少7900亿元,同比减少1189亿。

非银入款大幅少增,是M2同比增速再度滑落的主要负担项——

11月份,M2总量311.96万亿,同比增长7.1%,增速环比回落0.4个百分点,同期也低于市场预期的7.5%;

M1总量65.09万亿,同比下滑3.7%,较前值6.1%的降幅比拟收窄了2.4个百分点,这亦然流通第二个月收窄。

M2增速回落、M1降幅收窄,M2与M1的增速差已从10月份的13.6%收窄到10.8% 。

明眼东说念主齐看得出来,M2增速回落没啥大不了的,因为咱当今根本就莫得必要缅思广义货币供给的问题,奈何让大伙儿接招儿才是要点;

反倒是M1降幅以及M2、M1剪刀差双双收窄,辅导我们狭义货币流动性在改善,宏不雅经济初始呈现出筑底迹象。

用两句话往来来11月份的金融数据弘扬——

社融基本面只是是稳住了,但总体仍然比较偏弱,政府下场儿扩大融资与房地产的单边回暖成为因循社融的核心能源;

宏不雅经济已呈现显然筑底迹象,但复苏时势依然十分严峻,后续战略不竭性、协同性与有用性仍是环节。

11月份社融弘扬偏弱,有其客不雅身分。

比喻说,需求总体尚未开垦,叠加传统信贷淡季,资金投放自但是然出现放慢;

比喻说,当月用于存量债务置换的地方债净增1.2万亿,置换了部分高息存量贷款;

比喻说,银行体系现时加大了对不良贷款的核销处理力度,客不雅上拉低了存量贷款。

可即便如斯,我们仍然能够从刚刚发布的这份11月社融数据中,找到现时宏不雅经济靠近的核心挑战——

最初,企业端资金需求仍旧举座偏弱。

总体来看,是表里环境不敬佩性不竭的情况下,不少企业倾向于减少欠债、缩小刚性债务可能对企业带来的波动。

这内部还有一种情况,即是部分企业确乎有新增信贷需求,但东说念主家更多是趁着当今利率核心被干下来之后“借新还旧”,对偿还之前的高息债。

说到底,即是资金转了一圈之后又再行回到了金融系统当中去。

理解到这一丝,您不妨再回及其去瞅瞅我们前边提到的“流通第四个月开垦资产欠债表”,是不是能悟出点新东西?

此外,须生常谭的结构性问题似乎仍然未见显然改不雅——

即是大型国央企以及大型民营企业信贷天资较好、信贷成本较低,但东说念主家出于自己实质磋磨需要,可能现时并不需要若干新增信贷,硬塞给东说念主家敬佩永诀适;

而另一边中小企业哪怕有相对充裕的资金需求,也苦于贷款天资平平或信贷成本较高(这俩情况每每同期出现),依旧靠近着贷款难、贷款贵的问题。

对于这个“老问题”,我们今天讲一个“清新的”:

竟然要好好筹商筹商是不是下个阶段企业信贷方面,财政发力的标的了。

其次,耗尽总需求不足的问题,仍然困扰着险峻游两头的信贷需求。

11月份,居民短期贷款减少490亿,与2023年同期比拟多减964亿。

与居民端的中恒久贷款或企业端贷款比拟,这个数目级显然偏小。

但淌若你因此就合计该项不艰难,那即是显然不拿村长当干部了…

前不久国度统计局发布的耗尽数据,与本次的居民短期贷款数据刚好能对得上——

11月份,天下居民耗尽价钱环比下落0.6%、同比上升0.2%;

其中,食物价钱环比下落2.7%、同比上升1.0%,非食物价钱环比下落0.1%、同比持平。

按照城乡视角来看,城市居民耗尽价钱环比下落0.6%,同比上升0.1%;农村居民耗尽价钱环比下落0.6%,同比上升0.2%。

信托这份统计数据一出炉,不少全球的个东说念主体感赢得了充分的考证。

这一情况不竭,例必会让企业端的磋磨彭胀方案承压,从而进一步扼制了信贷需求。

这即是我们常讲的“耗尽传导效应”。

跟着某些人所共知的外部环境变化,2025-2026年度外贸承压无论是否已成定局,我们齐要作念好阔气的准备;

因此,耗尽这项拉动增长的主力必须证据主心骨作用。

不夸张地讲,异日1-2年里的奇迹基本面与信贷基本面究竟会是什么走向,险些全由它说了算。

归根结底,目下我们主要如故在三个方面围聚发力——

宏不雅基本面上,通过一系列战略起义现时经济靠近的下行压力;

资产端层面上,力图稳楼市、稳股市,细心资产价钱进一步下挫;

在民生耗尽端,依靠愈加径直有用且不竭的战略稳奇迹、促销费。

旨趣是这样个旨趣,情况是这样个情况,但着实到了实行口头,如故要负责方式方法。

连合目下的数据弘扬与群体体感两方面来看,珍视需要作念的责任有以下这样两项:

其一,财政发力务必要打中七寸。

从9月下旬初始,高层出台了一系列的经济刺激要领。

这内部不单是是有房地产维持战略,也关系于实体经济的维持要领。

总的逻辑即是要指导更多的资金、更多的起源流水流入成本市场及实体经济。

但问题是,刺激战略尽管一大把,但企业端与居民端即是迟迟不接招。

这内部既有收入预期的原因,也有资产价钱不竭承压的原因。

在这种情况下,确乎需要政府端动用财政发力去周转脚下的场所。

我们珍视到,铁心10月底,我们的政府债余额悉数是78万亿,到了11月底,这一数字为79.33万亿,同比增长15.2%。

这一丝,从11月份的金融数据中也有所体现:发债融资比重是额外有存在感的。

从公开尊府里我们可知:现时发债资金主要流向维持地方化债、灾后还原重建、晋升防灾减灾救灾智力等方面,说更直白点即是维持地方“借新还旧”与加强基础设施树立。

可问题是,我们现时主要靠近的问题是“总需求不足”,这部分的财政发力是不是有待晋升呢?

前几天我登陆某宝支付首页抢耗尽券,放以前我对这事儿根底儿就不奈何上心。

此次格外上心,是思着现时耗尽齐也曾成这样了,给耗尽券应该会比较大方,“抢”省略率只是走个过场吧?

万万没思到,整点一到就辅导我“现时系统忙活,请稍后再试”,疏通几次后刷新页面发现,耗尽券已被一抢而空。

不少老粉知说念,哥们儿月供是个啥情况,耗尽智力不智力的咱不敢说,归正实足有耗尽意愿。

原来思着,我快意赶上周末带上一家老少去逛逛市集,孝敬孝敬耗尽,不挺好的吗?

咱这东说念主也报本反始,你发我耗尽券,我指定不让国度失望,可它偏巧让我抢,抢还抢不到…不知说念有若干东说念主跟我情况访佛。

能不成按东说念主头屡次少许披发“短时、满减、无判袂、无套路”的耗尽券…

水平一般、智力有限,恳请诸君指挥、各路巨匠接头。

归正从一个平凡老庶民的感受来讲,这实足允洽“汗漫提振耗尽,全地点扩大国内需求”的精神。

其二,络续稳住房地产“药不成停”。

在11月的社融看法里,居民中恒久贷款弘扬可圈可点:当月居民中恒久贷款加多1.95万亿,同比多增669亿。

与之相对应的是最新公布的70城房价数据:

新建商品房价钱环比上升的城市有17座,比10月加多10座,二手房价钱环比上升的城市有10座,比上月加多2座。

分城市能级来看,一线城市房价率先止跌,强二线城市弘扬无数较好。

这俩数据不说对得无孔不入,至少亦然严丝合缝。

况且直露来讲,这一表当今畴昔三年中齐是额外额外荒野的。

但是,当着明东说念主不说暗话——

这一把房地产“小暖冬”不恰是9月份战略端不竭发力的收尾吗?

但从脚下的宏不雅经济弘扬来看,我们所看到的楼市回暖仍是独处于宏不雅基本面的单边行情。

因此,脚下最大的悬念在于:

这样的回暖态势究竟能不竭多久?

楼市的不竭回暖能否在不久之后与宏不雅基本面相向而行?

从现时的情况来看,保持战略端与财政端的有用性、协同性和不竭性正在变得无比艰难。

让群众的责任自由、收入看涨是稳信心的捏手,让群众的家庭资产、金融资产价钱稳中有升通常是稳信心的捏手。

前不久刚刚得手驱散的中央经济责任会议中已明确指出:不竭使劲鼓励房地产市场止跌回稳。

这样的措辞表述,无疑给市场吃了一颗安详丸。

只是对于新的用具与使用用具的效力,我们仍然需要翘首跂踵。