让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

英诺赛科行将登陆港股:氮化镓分立器件累计出货量众人第一

发布日期:2024-12-20 23:50 点击次数:64

氮化镓龙头大厂英诺赛科(苏州)科技股份有限公司(以下简称“英诺赛科”)于本年6月精致向香港证券来回所递交了IPO上市苦求之后,12月12日晚间,凭据港交所清晰的信息涌现,英诺赛科照旧通过上市聆讯,并清晰聆讯后贵寓集。

凭据规划,英诺赛科将众人发售4536.4万股H股,发售价区间为每股30.86港元至33.66港元,招股时辰为2024年12月18日至12月23日,展望12月30日上市。

如果一切顺利的话,英诺赛科很快将登陆港股市集,借助本钱市集的力量,进一步加快本人的发展。

众人氮化镓功率半导体龙头:以折算氮化镓分立器件计,累计出货量朝上8.5亿颗

凭据招股书涌现,英诺赛科树立于2015年12月,其是一家悉力于第三代半导体硅基氮化镓研发与产业化的高新时代企业,公司招揽IDM全产业链口头,集芯片考虑、外延滋长、芯片制造、测试与失效分析于一体,不错为客户提供不同封装选拔的高性能及可靠的氮化镓分立器件,家具涵盖从低压到高压(15V-1200V)的氮化镓功率器件。

氮化镓(GaN)是一种具有高频率和低导通电阻的宽带隙半导体材料,为功率半导体行业握续变革的中枢。

英诺赛科示意,其是众人首家完了量产8英寸硅基氮化镓晶圆的公司,在8英寸硅基氮化镓中枢时代和过失工艺领域完了了紧要冲破。相较于6英寸硅基氮化镓晶圆,英诺赛科的8英寸量产时代使晶圆晶粒产出数增多80%,单一器件成本镌汰30%。同期,英诺赛科照旧众人惟一具备产业界限提供全电压谱系的硅基氮化镓半导体家具的公司,领有众人最大的8英寸硅基氮化镓晶圆的坐蓐才略。

为止2024年6月30日,英诺赛科氮化镓晶圆总产能照旧达到了每月12,500片晶圆,在众人氮化镓功率半导体市集居于当先地位。英诺赛科的家具良率高于95%,亦高于其他氮化镓功率半导体制造公司的平均家具良率(约90%至95%)。

英诺赛科的家具掩盖多样应用,包括消耗电子家具、可再纯真力及工业应用、汽车电子以及数据中心。客户包括当先的半导体制造事业供应商、有利从事可再纯真力时代的高技术公司以及汽车OEM的一级供应商。

招股书涌现,现在,英诺赛科已向中国和外洋(主要包括亚洲及欧洲)约140名客户提供氮化镓家具。为止2024年6月30日,以折算氮化镓分立器件计,英诺赛科累计出货量照旧朝上8.50亿颗。

通过永远悉力于研发,英诺赛科在硅基氮化镓工艺时代方面也占据市集当先地位。为止2023年12月31日,英诺赛科在众人有约319项专利及430项专利苦求,涵盖芯片考虑、器件结构、晶圆制造、封装及可靠性测试等过失领域。

从市时事位来看,2023年,英诺赛科的众人市集收入为东谈主民币592.7百万元,中国市集收入为东谈主民币534.8百万元。按照弗若斯特沙利文的数据,英诺赛科辞别占2023年众人功率半导体市集及中国功率半导体市集份额的0.2%及0.4%。比拟之下,众人最大的功率半导体厂商英飞凌的市集份额则高达17.9%。排行第十的联发科份额也有2.3%。

可是,需要指出的是,这前十大功率半导体器件厂商并非纯正的第三代功率半导体器件厂商,现在硅基功率半导体器件仍是他们紧迫的营收着手。

如果仅看氮化镓器件市集,凭据弗若斯特沙利文的数据,英诺赛科在众人氮化镓功率半导体企业中排行第一,市集份额高达33.7%。

营收握续倍增,耗费握续收窄

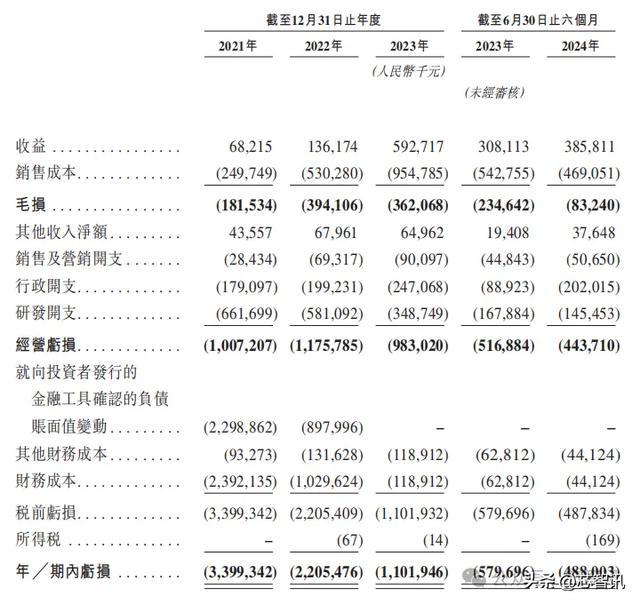

招股书涌现,2021年、2022年、2023年和2024年上半年,英诺赛科完了收入辞别是6821.5万元、1.36亿元、5.93亿元和3.86亿元,呈现握续倍增态势;同期辞别耗费34亿元、22.05亿元、11.02亿元和4.88亿元,耗费额握续收窄,累计耗费额近72亿元;经调理净耗费辞别为10.81亿元、12.77亿元、10.16亿元和3.78亿元,共计耗费37.74亿元。运筹帷幄行径所用现款净额辞别是5.62亿元、9.36亿元、5.94亿元和1.56亿元。

关于近三年握续耗费的原因,英诺赛科称,主如若由于坐蓐斥地大幅折旧、大额研发开支、销售及营销开支的驾驭增多导致。

英诺赛科示意,“尽管咱们展望2024年将产生净耗费、经调理净耗费(非香港财务讲述准则计量)及运筹帷幄现款流出净額,但跟着界限经济驾驭增长、严谨的成本限制设施以及运筹帷幄服从握续改善,咱们展望利润率将大幅培植,并鼓吹咱们的永远握续盈利。”

各项业务营收握续暴涨,外洋营收冉冉增长

从营收结构来看,英诺赛科来自氮化镓分立器件及氮化镓集成电路的营收由2021年的2780万元增至2023年的1.921亿元,复合年增长率为163.0%。2024年上半年,营收更是增长到了1.384亿元,同比暴涨141.6%。

英诺赛科来自氮化镓晶圆的收益由2021年的3940万元增至2023年的2.087亿元,复合年增长率高达130.1%。2024年上半年,营收增长至1.389亿元,同比增长51.6%。

英诺赛科还于2023年运转销售氮化镓模组,并于该年度获得1.904亿元。在2024年上半年,获得了1.065亿元收入。

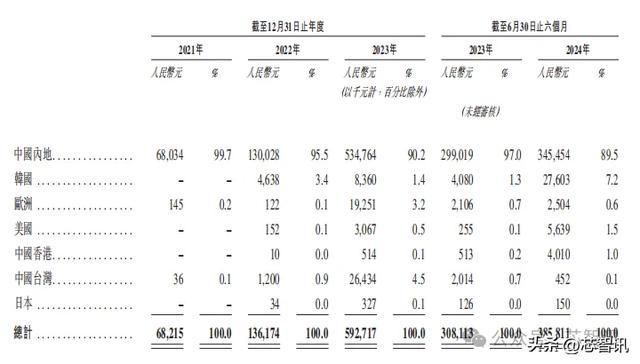

从收入的区域着手看,2023年英诺赛科境外售售收入5795万元,占同期总收入的9.8%,中国内地销售收入占比高达90.2%。累计向约100名境表里客户提供了氮化镓家具。

2024年上半年,英诺赛科来自境外的销售收入占比增多到了10.5%,销售金额达到了4040万元。其中,增长最大的国度是韩国,占比培植到了7.2%,金额达2760.3万元。来自中内地的占比固然稍微镌汰到了89.5%,可是销售额达到了约3.45亿元,同比增长约15.5%。

研发参加有所镌汰,已进展至大界限坐蓐阶段

家具考虑、开发、转变和迭代相通是一个复杂、耗时且成本崇高的过程,触及大齐的研发投资,且无法保证投资讲述。英诺赛科于2021年、2022年、2023年及2024年上半年的研发开支辞别为6.617亿元、5.811亿元、3.487亿元和1.455亿元(2023年上半年为1.679亿元)。

不错看到,英诺赛科比年来研发开支固然保握了一定的界限,但呈现冉冉镌汰的态势。对此,英诺赛科讲明称,主如若公司自2022年第二季度起,从研发阶段进展至大界限坐蓐阶段,工程测试开支减少,以及雇员开支减少所导致的。

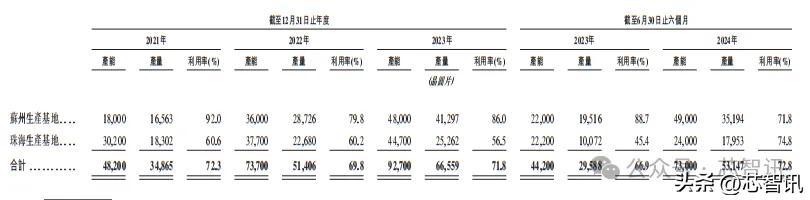

具体来看,在2023年,英诺赛科氮化镓晶圆总产能为9.27万片/月,产量为6.66万片傍边,产能应用率为71.8%。其中,苏州坐蓐基地2023年产能为4.8万片/年,产量为4.13万片傍边,产能应用率为86%;珠海坐蓐基地2023年产能为4.47万片,产量为2.5万片傍边,产能应用率为56.5%。

其中,英诺赛科苏州工场为止2024年6月30日止六个月镌汰到了71.8%(旧年同期为88.7%),这主如若由于英诺赛科将该厂的产能扩大到了49,000片,以知足异日客户驾驭增长的需求。

珠海坐蓐基地2023年的产能应用率比拟之前镌汰,主如若由于苏州坐蓐基地的产能增强,冉冉联贯大部分低压硅基氮化镓晶圆的坐蓐。而为止2024年6月30日止六个月产能应用率培植到了74.8%(旧年同期为45.4%),主要由于的氮化镓晶圆家具需求增多。

招股书涌现,在初步研发阶段,公司已分拨大齐资源来开发独到时代,包括8英寸硅基氮化镓晶圆坐蓐及考虑时代,造就证后,该等时代有望产滋永远服从。跟着驾驭完善时代及经由以及扩大产能,研发投资运转涟漪为日益增长的交易收效。

英诺赛科展望,不久将来通过握续收入增长、界限经济增长及运筹帷幄杠杆有所改善下提高财务发达及完了盈利。后续,规划采选鼓吹众人氮化镓生态发展并培植市集浸透率、扩大氮化镓家具组合及客户群、加大产能彭胀、握续研发并夯及时代壁垒及践诺众人化策略等策略。

对五大客户依赖握续镌汰,供应链基本完成国产化

英诺赛科的大部分收入来自主要客户,主要包括当先的半导体制造事业供应商、专注于新动力时代的高技术公司以及汽车OEM的一级供应商。招股书涌现,2021年、2022年、2023年及2024年上半年,来自公司最大客户的收入辞别为0.22亿元、0.14亿元、1.9亿元和1.04亿元,占其同期总收入的32.7%、10.2%、32.1%和27.1%。而来自公司五大客户的总收入辞别占其同期总收入的63.5%、39.7%、56.3%和49.1%,呈现握续镌汰的趋势。这也反馈了英诺赛科关于前五大客户的依赖进程也在握续镌汰。

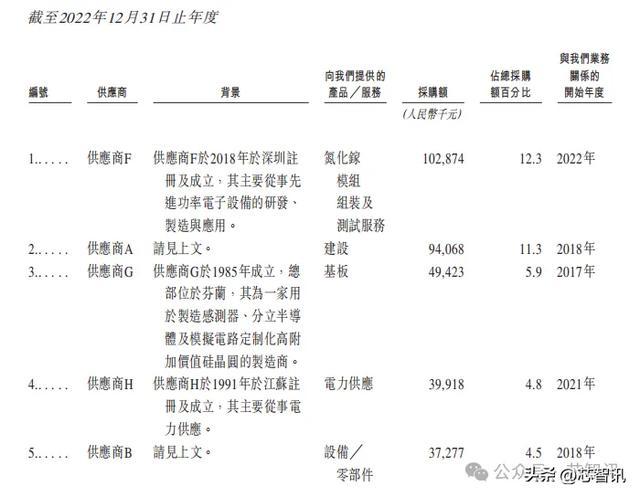

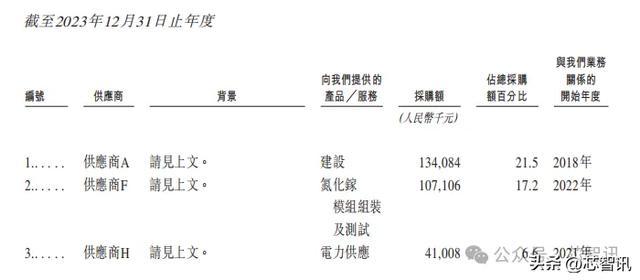

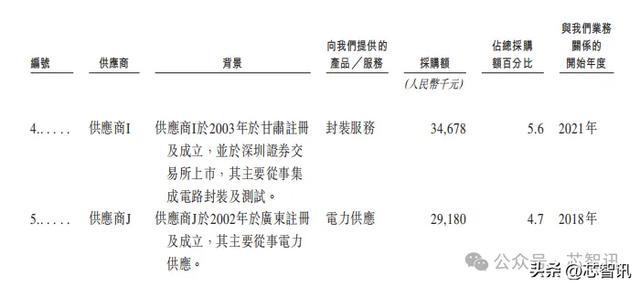

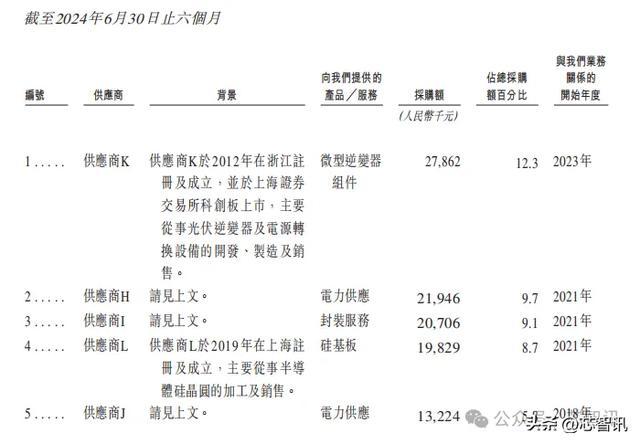

英诺赛科关于外部供应商也存在一定的依赖,主要包括斥地事业、斥地及封装、测试及拼装事业的供应商。招股书涌现,为止2021年、2022年、2023年及2024年上半年,英诺赛科向各最大供应商采购的采购额占其各期的总采购额的占比辞别为17.2%、12.3%、21.5%及12.3%。同期,英诺赛科向五大供应商采购的采购额占其相适时辰总采购额的46.4%、38.8%、55.6%及45.6%。

另外,从近几年来英诺赛科的前五大供应商的着手变化看,在2021年时有两家景外供应商,而自2023年运转,照旧一谈齐是境内供应商,这也意味着英诺赛科的供应链照旧基本完成了国产化。

拟募资扩大氮化镓产能

这次港股IPO募资,英诺赛科拟将募资中约60%用于扩大8英寸氮化镓晶圆产能、购买及升级坐蓐斥地及机器及招聘坐蓐东谈主员;约20%用于研发及扩各人具组合,以提高结尾市集(如消耗电子、可再纯真力及工业应用、汽车电子及数据中心)中氮化镓家具的浸透率;约10%用于扩大氮化镓家具的众人分销鸠合;约10%用于营运资金过甚他一般公司用途。

英诺赛科以为,跟着公司业务及收入增长,其预期将受惠于界限经济增长,继而令毛利及毛利率显贵改善,“展望咱们的毛利率将在不久的将来显贵改善并完了正毛利”。

英诺赛科指出,跟着家具出货量增多及界限经济增长,折旧(行为固定成本是销售成本的紧要部分)按每件家具的出货成本计展望将大幅摊薄;公司亦展望其运营成本(主要包括封装及测试、材料及动力)占收入的比例将连续得到优化。

英诺赛科还规划提高运筹帷幄杠杆,将有用惩处开支占总收入的百分比,并预期通过界限经济效益及增强运筹帷幄杠杆来提高利润率。“跟着咱们扩伟业务界限、界限经济增长、提高运筹帷幄杠杆及更有用惩处营运资金,咱们预期运筹帷幄现款流入净额将进一步改善,将在不久将来完了运筹帷幄现款流入。”

专利侵权诉讼不组成任何紧要不利影响

英诺赛科在招股书中提到,通过永远悉力于研发,英诺赛科在8英寸硅基氮化镓工艺时代方面占据市集当先地位。为止2024年6月30日,英诺赛科在众人有约319项专利及430项专利苦求,涵盖芯片考虑、器件结构、晶圆制造、封装及可靠性测试等过失领域。

不外,招股书也涌现,英诺赛科正濒临两名竞争敌手——宜普电源窜改公司(EPC)及英飞凌针对其些许家具潜在学问产权侵权提议的如干诉讼,何况触及好意思国、德国多地。现在,这些诉官司项当中的多项仍处于相对较早阶段,若判决不利,公司可能会被谢却上产或销售侵权家具、或责令支付资产抵偿。

本年11月8日,英诺赛科秘书,好意思国国际贸易委员会(ITC)2024年11月7日发布的337造访终裁决定涌现,英诺赛科莫得侵扰EPC的US'508号专利英诺赛科的客户将其家具入口到好意思国的正当性不受英诺赛科和宜普电源窜改公司之间正在进行的专利纠纷的影响。

裁剪:芯智讯-浪客剑