让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

海尔,“中国版西门子”?

发布日期:2024-11-01 10:59 点击次数:141作家丨郭梦仪

财报季投入尾声,“海尔系”上市公司接踵发布事迹。

随着海尔集团版图的扩大,咫尺,海尔实控5家A股上市公司,包括:海尔智家(600690.SH)、海尔生物(688139.SH)、盈康生命(300143.SZ)、上海莱士(002252.SZ)、雷神科技(872190.BJ)。另外,众淼创科(保障)正在IPO,而作念供应链的日日顺被料到市值和海尔智家真的平王人,几家子公司总共市值进步3300亿元。

生意数据派梳宽宥报数据看到,海尔智家和刚收购的上海莱士事迹都同比双增,基本盘照旧特别安靖,不外其他公司的营收和利润因为行业原因偏低迷。值得运道的是,天然海尔智家有费率过高的问题,也在束缚的并购和优化公司架构中安祥改善。

靠着一轮轮成本并购,海尔强势崛起,其成长经由亦然一步波涛壮阔的成本并购史。可以说,海尔集团的崛起和并购脱不开关系,也和独创东谈主秉性息息关连。

本年亦然海尔树立40周年,独创东谈看法瑞敏已退居幕后,周云杰已掌舵海尔1092天,但海尔仍被张瑞敏影响着。

外界给张瑞敏贴上的标签中,“破损性”是高频说起的词。原因有两个:一个是上世纪80年代,他抡锤亲手砸烂了76台海尔分娩的问题雪柜;第二个则是他对外演讲时说的一句,要么破损性翻新,要么你被别东谈主破损。

海尔集团“不破不立”的作风,让其不仅有着智谋家庭这个支撑当下业务基本盘,有着大健康与工业互联网两个支撑改日增长,且依然颇具规模的新增长弧线,还有着面向改日趋势的多量翻新业务。

这种短、中与历久相纠合的业务布局,在全中国都号称唯一无二。那么,海尔集团究竟不才一盘什么样的大棋,在背后成本运作下,海尔改日可能会走向何方?

01 海尔帝国,不啻家电

一拿起海尔,大多数东谈主第一直观念念到的照旧一家以冰洗与空调等家具为中枢的传统家电企业。但其实海尔集团早就依然稀零了家电行业的规模,其依然发展成为一家笼罩智谋家庭、大健康、工业互联网、场景物流、保障与创业孵化平台等多个范畴的生态型企业。

梳宽宥报可以看到,算作基本盘的海尔智家的业务稳得一批,逆周期上扬;但“海尔系”其他范畴上市公司的营收和净利受到行业原因,有一定的下滑。

咱们先看一下海尔智家的情况。

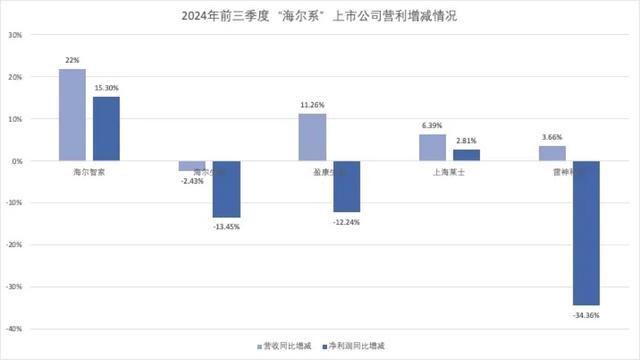

数据闪现,前三季度海尔智家达成营收2030亿元,同比增长2.2%;归母净利润151.5亿元,同比增长15.3%;2024年前三季度毛利率达到30.8%,较2023年同期飞腾0.1个百分点。

本年以来,国内以旧换新政策束缚。海尔智家收拢国度以旧换新契机,实行“国补+企补,补贴不封顶”盘算,驱动零卖增长。海尔智家再轮回互联工场,达成旧机100%“回收一拆解一再生一再讹诈”。

值得柔柔的是,海尔雪柜第三季度商场份额44.2%,单品类商场份额达18.8%,收入增幅超40%。海尔洗衣机稳居第一,份额净增至47.2%。

海尔空调第三季度商场线下份额超20%。海尔沸水器在京东、天猫、苏宁、五星等线上线下多渠谈份额均为TOP1,且卡萨帝高端沸水器6千~7千价位段份额同比普及7.2%。

国际商场,天然西洋明白国度行业需求疲软,但新兴商场响应可以,其中海尔智家在东南亚商场增长较好,第三季度增前途步30%。

咫尺,海尔智家咫尺有卡萨帝、斐雪派克和三翼鸟三大品牌,其中,卡萨帝零卖增幅高于合座水平,在高端商场的竞争力依然安靖。

算作咫尺海尔系市值之王海尔智家,本年也在加速布局新赛谈。

本年7月,公司收购伊莱克斯南非沸水器业务,助力拓展南非商场;10月,得手完成对开利商用制冷的收购,使海尔智家将业务从家用制冷扩展到商用制冷商场,增强了其为工业、食物零卖和冷藏存储范畴提供全面制冷处分决议的技艺。

在看大健康范畴,通过适度海尔生物、盈康生命和上海莱士3家A股上市公司,海尔集团完成了血成品上游到卑鄙的产业链布局,大健康成本版图更加明晰。

日前,“海尔系”上述3家A股公司的三季报事迹已悉数出炉,从数据上可以看到,受到行业低迷的影响,海尔的大健康范畴未能像海尔智家同样“逆势飞腾”,合座事迹同比下滑彰着。

数据闪现,海尔生物前三季度达成营业收入17.82亿元,同比着落2.43%;归母净利润为3.09亿元,同比着落13.45%;盈科生命前三季度营收12.28亿元,同比增长11.26%;归母净利润8254万元,较2023年同期着落12.24%。

在本事壁垒很高的大健康范畴,海尔必须配备更加填塞专科的生意眼神,以及合座、有端倪的算计布局,不然一个个孤苦的“小健康”企业累加起来,可能并不行成为所谓的“大健康”,以致出现“1+1

雷神科技是海尔系中最“潮”的公司,主作念电竞装备,但公司依然相连一年“增收不增利”。

数据闪现,雷神科技前三季度达成营业收入20.07亿元,同比增长3.7%;完成归母净利润1816万元,同比着落34.4%;扣非归母净利润1664万元,同比着落22.6%;谋划现款流净额为-1.54亿元,同比着落238%。

天然大健康和3C两个业务跌跌撞撞但也算是运行沉稳,但日日顺拒绝上市则是海尔本年的一大缺憾。

日日顺是海尔集团旗下供应链管知道决决议及场景物流干事提供商,海尔集团为日日顺骨子适度东谈主,迤逦持有56.4%股份,第二大股东阿里巴巴则通过PartnerCentury和淘宝中国控股有限公司持有29.1%的股份。

10月29日,深圳证券往返所败露的信息闪现,日日顺撤除上市苦求,为期三年多的IPO宣告拒绝。海尔智家发布公告称,拟通过表决权委派的形貌,达成对日日顺的并表。

咫尺来看,日日顺展望市值进步3600亿元,早已进步海尔智家。天然关于拒绝上市公司莫得相莽撞复,但从招股讲解书上看,日日顺最大的问题是关联往返和毛利率偏高的问题。招股讲解书闪现,日日顺收入近半来自于两大股东海尔跟阿里,孝敬了约六成的总毛利。

无论是从营收、毛利照旧毛利率的拉升上,日日顺都对两大股东客户存在高度依赖,但反过来看,海尔智家并表日日顺,也算是海尔系里面的一场共赢。

02 同一“休克鱼”,海尔膨大ing

海尔从上世纪90年代运行走向同一膨大之路,直到当今也没停驻。

近期,海尔最大的并购动作有二: 斥资125亿元,并购“血王”上海莱士,得手打入血成品业;斥资45.22亿元收购好意思国开利集团的商用制冷业务。

10月1日,海尔智家发布公告默示完成开利商用制冷业务收购。这次收购的看法,海尔智家默示但愿改日拓展B端商用定制化家具及干事,推动全球大冷链业务布局,拓展发展空间;另一方面,公司也通过整合开利商用制冷行业起始的二氧化碳制冷/制热本事,将进一步打造绿色家具上风,落地公司ESG政策。

海尔流行一个词,叫“自认为非”:便是在我方最得手的时候,狡赖我方。周云杰幽默的解说,因为“自尽远比他杀强”。为了幸免得手后容易出现的懈怠,海尔老是在第一弧线高点时,研讨开启第二弧线、第三弧线。以至于,海尔的内涵一直在变化,从家电企业到生态型企业,再到热带雨林式综书籍团.....

自己不够、并购来凑,海尔恒久奔赴在用钱并购的路上。这种低成本的收购,可谓是生意并购的经典案例。

海尔的并购策略发祥于1988年,在数十年的并购经由中,海尔并购的大企业和大品牌进步18家之多,并购总财富进步300亿元,并购商场份额进步1000亿元,也成立了海尔家电行业的茅头兵地位。

海尔并购的盘算,主若是“休克鱼”,按照张瑞敏的解说是:鱼的肌体莫得腐败,譬如企业的硬件很好,鄙俚指的是硬件要求很好,经管不行的企业。由于谋划不善落到商场的后头,一朝有一套行之灵验的经管轨制,让这些公司把合手住商场,很快就能再行活起来。

以致有经管学者分析,“海尔的并购,不是预先设想,而是随格式变化,趁势而为,水到渠成的收尾。”

以海尔并购通用家电为例。2016年,海尔斥资55.8亿好意思元,厚爱同一通用家电,而并购前,通用家电依然损失10年。

而海尔并购后不到两年就扭亏为盈,并购六年来,通用家电相连保持两位数增长,依然成为好意思国商场第一家电品牌。

之是以发生大变化,按照海尔集团高档副总裁李华刚的说法,刚组合的时候,通用家电洗衣机业务损失严重,那时有东谈主以致建议把这个业务卖掉。但在融入海尔“东谈主单合一”文化后,通用家电能主动了解用户的需求,快速普及了企业的竞争力。

咫尺,海尔与通用在全球范围内在工业互联网、医疗、制造等领投入互助。这是中国度电行业迄今为止最大的一笔国际并购,这次并购有劲普及了海尔在全球的竞争力。

天然,海尔的并购不都是得手的。

2002年,海尔收购鞍山相信,彼时两边依然签署了20%的股权转让框架条约,收尾鞍山相信暴雷,不良财富高达5.8亿。临了照旧上海国之杰公司接办,海尔才得以安全退出。

除此以外,海尔此前的并购中,有一部分资金骨子着手于银行贷款,这也大大加剧了企业的金融杠杆。海尔并购通用家电时,骨子交割金额的60%为国度开荒银行提供的33亿好意思元历久贷款。

但从通盘这个词大盘来说,海尔通过整合万里长征的并购财富,达成了1+1>2的后果。

这从海尔的国际商场膨大就能看出。

1999年海尔智家运行好意思国建厂,2015年收购海尔集团公司国际白色家电业务(包括收购日本三洋电机公司的日本及东南亚白色家电业务),2016年收购好意思国通用电气公司的家电业务;2018年收购Fisher&Paykel公司;2019年收购Candy公司.....

生意数据派梳理海尔智家财报看到,1998年-2023年,除2003年海尔智家投资活动现款净流量为正外,其余年份均为负值,投资活动现款净流出平均每年100亿元,累计已进步1300亿元。

海尔智家近5年的财务数据闪现,由于其在国际商场的提前并购和布局,公司国际营收占比络续普及,从46.48%增长到了51.9%。也恰是因此,海尔的市值依然稀零格力,位居行业第二。

投入2024年,海尔的并购治安还在加速。

7月18日,海尔智家秘书斥资9.8亿元,收购伊莱克斯旗下“ESA”公司100%股权。后者最中枢的财富是百年沸水器品牌Kwikot。

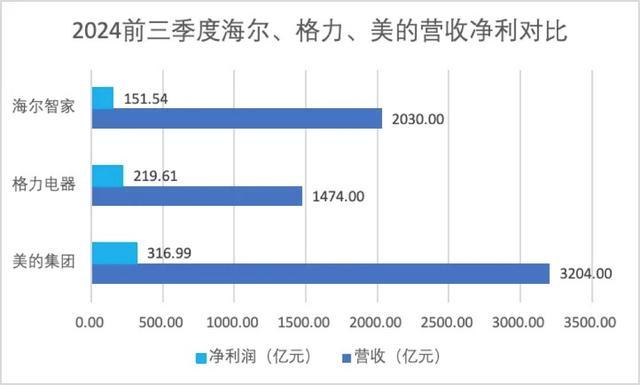

但频年并购,株连了海尔智家的利润。数据闪现,海尔与好意思的、格力比拟营收排在第二位,但净利润以致不足格力的7成,排在三人人电巨头的末尾。

依靠平时收购,海尔智家在全球商场的布局较为完善,造成了规模上风,但滚动为盈利还需时日。

03 海尔的生意梦,能否成为“中国版西门子”?

昔日40年,靠着一轮轮成本并购,海尔强势崛起,成长经由亦然一部波涛壮阔的成本并购史。

回溯到上世纪90年代初,商场经济东风呼啸,张瑞敏看准时机,浮松启动了多元化政策。之后,海尔一边忙着在国际买地建厂,一边忙着构建金融版图。

但这些并购不行昂然海尔的胃口。为了达成“创投梦”,海尔还搞起了“养成系”。

最常见的玩法是通过基本盘的上风资源汲弁言公司,然后分拆上市。

海尔生物便是典型代表,其在破碎生物医疗低温储存本事后,2013年的市占率飙升至国内第一。

次年,海尔成本就联手凯雷集团一谈投了45亿元。2018年,海尔生物IPO不得不发,海尔集团更是平直派成本运作熏陶丰富的谭丽霞担任海尔生物董事长,以推动上市进度。

2019年,海尔旗下的青岛盈康医疗投资有限公司以18.23亿元往返总价收购了星普医科的适度权,也便是当今的盈康生命。

雷神科技的成长经由雷同。

雷神科技的独创东谈主路凯林是海尔的管培生,他和团队研发的雷神游戏札记爆卖后就树立了雷神科技。彼时,海尔成本投了500万元,2017年又参与了B轮融资。2022年,雷神科技在北交所得手上市。

在金融范畴,海尔也失色的跑得更早,步子迈得更大。

早在2001年,张瑞敏就运行参股青岛银行、入主长江证券,还树立了海尔保障代理公司,亦然本年7月通过港股聆讯的众淼创科的前身。次年,海尔又树立了集团财务公司,与纽约东谈主寿互助树立了联合寿险公司。

尔后,海尔的金融版图束缚膨大,组建金控公司收购支付执照,与红星好意思凯龙、绿城电商、中国有赞等5家公司共同树立海尔耗尽金融,并参股了中金公司。

巅峰时期,海尔旗下不仅领有银行、证券、耗尽金融等穷苦执照,还谋划着小贷、租借、保理等金融或类金融业务。在B端,也推出了企业金融和供应链金融干事。在海尔里面,金融一度被称为二次创业的样本。

但旷日持久,由于监管络续收紧,海尔不得不将也曾买入的金融财富逐个卖出,转而聚焦融资租借、生意保理、PEVC等产业金融干事。

参股公司方面,海尔已屡次减持中金公司。限制咫尺,仍持有中金公司3.27%的股份,同期还持有青岛银行17.28%的股份,持有海尔消金49%的股份。按照最新市值,这部分股权至少约合77.54亿元。

以史为鉴,这亦然家电企业的宿命。

西门子、博世都是通过成本运作膨大壮大,进而成为全球多元化巨头。西门子旗下业务囊括家电、动力、出行、医疗保健等,市值依然进步东谈主民币1.1万亿,失色的、海尔、格力加起来还多。

就像着名投资东谈主孙正义的“时分机器”表面所说的,今天的中国度电企业就如同西洋、日本也曾的家电巨头。

“随着时期走,让别东谈主说去吧。”这是张瑞敏最新演讲中对我方公司政策算计的追悼。

站在历史的十字街头,海尔正身处波涛之中,改日是崛起成为“中国版西门子”?照旧会因“玩脱”金融,和通用同样被拆分?亦或是失去信心,跌落成为日同族电企业?

何去何从,都测验着张瑞敏和周云杰的生意智谋。