让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

理念念:休戚各半,纯电新品能否再撑理念念?

发布日期:2024-11-01 10:11 点击次数:75$理念念汽车.US 于北京时候 10 月 31 日晚间港股盘后、好意思股盘前发布了 2024 年第三季度财报。从恶果来看,理念念如故走过了纯电 Mega 的翻车期,而本季度 L6 车型的热销带动功绩端全体发扬可以:

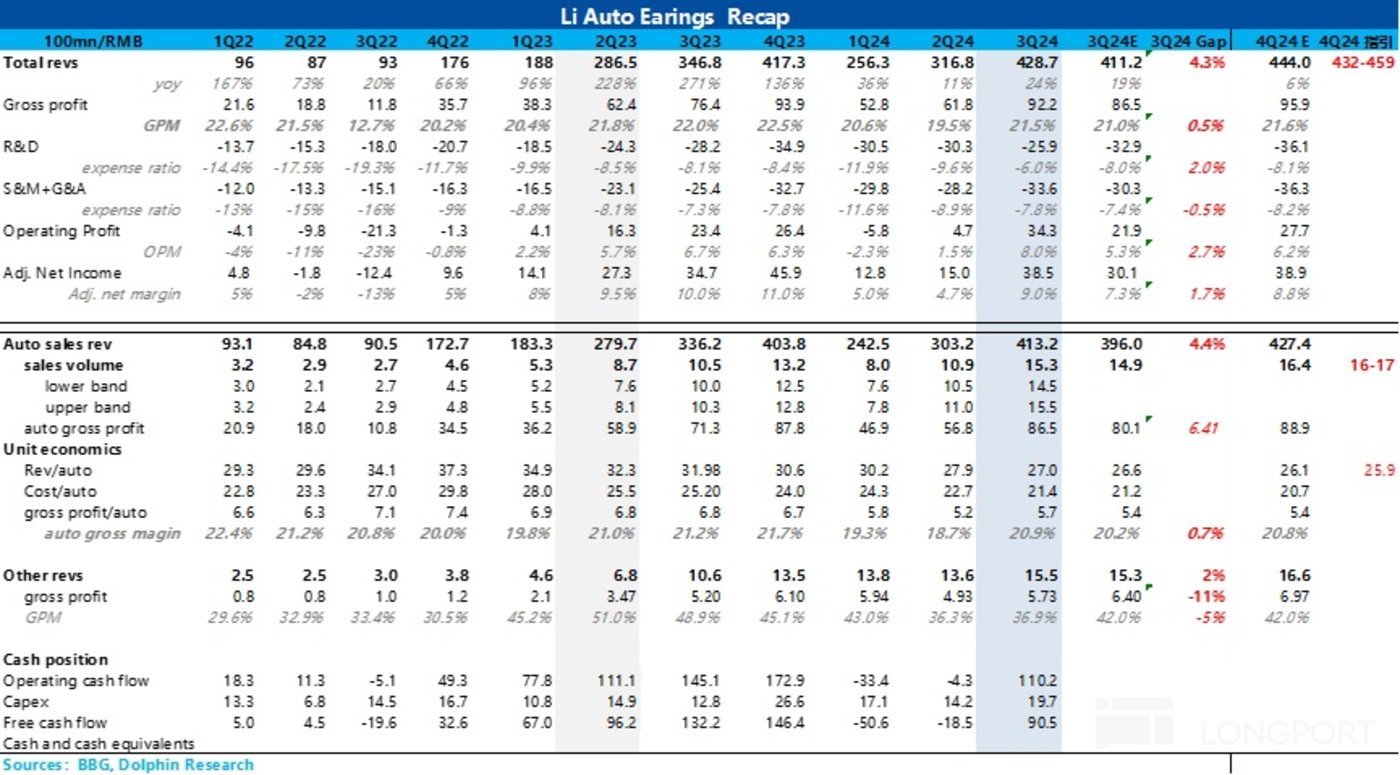

1. 汽车毛利率超预期:三季度汽车毛利率 20.9%,超超商场预期 20.2%,更超理念念之前关于三季度汽车业务毛利率的引导 19%+,而超预期的要津在于汽车单价下滑幅度低于商场预期。

2. 汽车单价下滑幅度低于预期,使汽车业务收入端超预期:本季度由于廉价的 L6 占比不息飞腾,商场关于汽车单价的预期如故下滑至了 26.6 万元,但海豚君估计可能由于理念念智驾的冲突,导致更高价位的 Max 和 Ultra 版块的遴荐比例的飞腾,对冲了部分 L6 占比提高的影响,临了带动汽车业务收入和毛利率王人超预期。

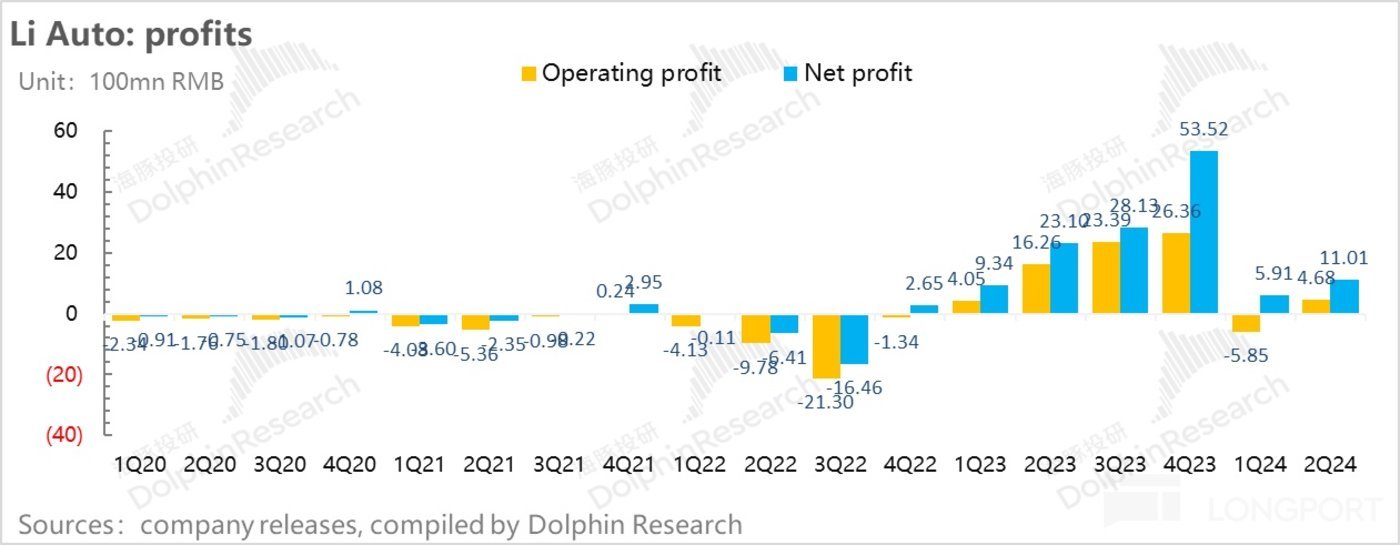

3. 三费上仍然克制,规划利润端大幅高于预期:从盈利的质地来看,本季度规划利润端预期差主要在于汽车毛利超出约 6 亿,而研发用度低于商场预期 7 亿,酿成了约 13 亿的预期差,临了规划利润 34 亿,大超商场预期 22 亿。

4. 但问题出在收入引导上:由于三季度已过,商场雷同也很眷注四季度在贫窭新品下的功绩预期。而四季度销量预期平平,但收入预期隐含的单价不息下行,如故下滑到了不到 26 万元。

海豚君全体不雅点:

全体来看,理念念三季度功绩端发扬可以,在 L6 热销的带动下,奏效穿越 Mega 翻车的周期。

但最近的股价由于① L6 热销带动委派量抓续改变高;② 与问界的销量差距抓续拉开,商场以为来自问界的竞争压力减少,也在握住拉高,现在股价如故对应着 24 年汽车业务 P/S 倍数约 1.5 倍,是以商场关于理念念这份财报的条款反而会更高,不仅需要三季度财报端有超预期的发扬,四季度盈利预期也雷同紧迫。

但现在从四季度的预期来看,销量预期在旺季下略为一般,但因为枯竭新品刺激其实也还行,但主要问题出在单价预期下,四季度隐含的单价预期如故下行到了不到 26 万元。

而这个单价预期隐含了两方面信息:① L6 占比将不息提高,但三季度 L6 的占比如故接近 50%,再不息提高幅度如故不大了;② 反而不息打价钱战的可能性还在飞腾,聚拢略显一般的销量预期,其实背后反映了理念念现在订单压力较大,商场竞争可能还会进一步加重。

而问界 M8 现在推出时候还不决,若是年底之前推出(可能来岁委派),王人会导致不雅望情感加重,对径直竞品理念念 L7/L8 销量和订价上雷同有负面影响。

由于纯电新品估量上半年上市,四季度估量不管是研发的准备责任,照旧超充桩的本钱进入王人可能会不息飞腾,以及卖车单价仍然承压的情况下,王人会减弱四季度的盈利才气。

而在这么的估值和四季度承压的功绩预期下,来岁推出的纯电新品的产物节律和预期就显得特别紧迫,海豚君将重心关注理念念功绩会的线路。

以下是矜重分析:

由于理念念销量如故公布,最紧迫的旯旮信息在于:一、三季度毛利率;二、24 年四季度功绩瞻望。

一、卖车业务毛利率 20.9%,高于商场预期 20.2%

由于理念念之前给了三季度汽车业务毛利率引导,由于 L6 带动委派量环比不息回升,汽车业务毛利率雷同也会有回升至超 19%,商场关于三季度汽车业务毛利率预期更为乐不雅,达到了 20.2%。

而从本季度骨子发扬来看,三季度理念念汽车业求骨子毛利率 20.9%,超商场预期和理念念之前给的引导,而超预期的原因主要在于单车价钱超商场预期。

(注:22 年三季度为剔 8 亿 + 合约蚀本影响后的汽车销售毛利率数据,23 年四季度为剔除 4 亿质保金后汽车销售毛利率数据)

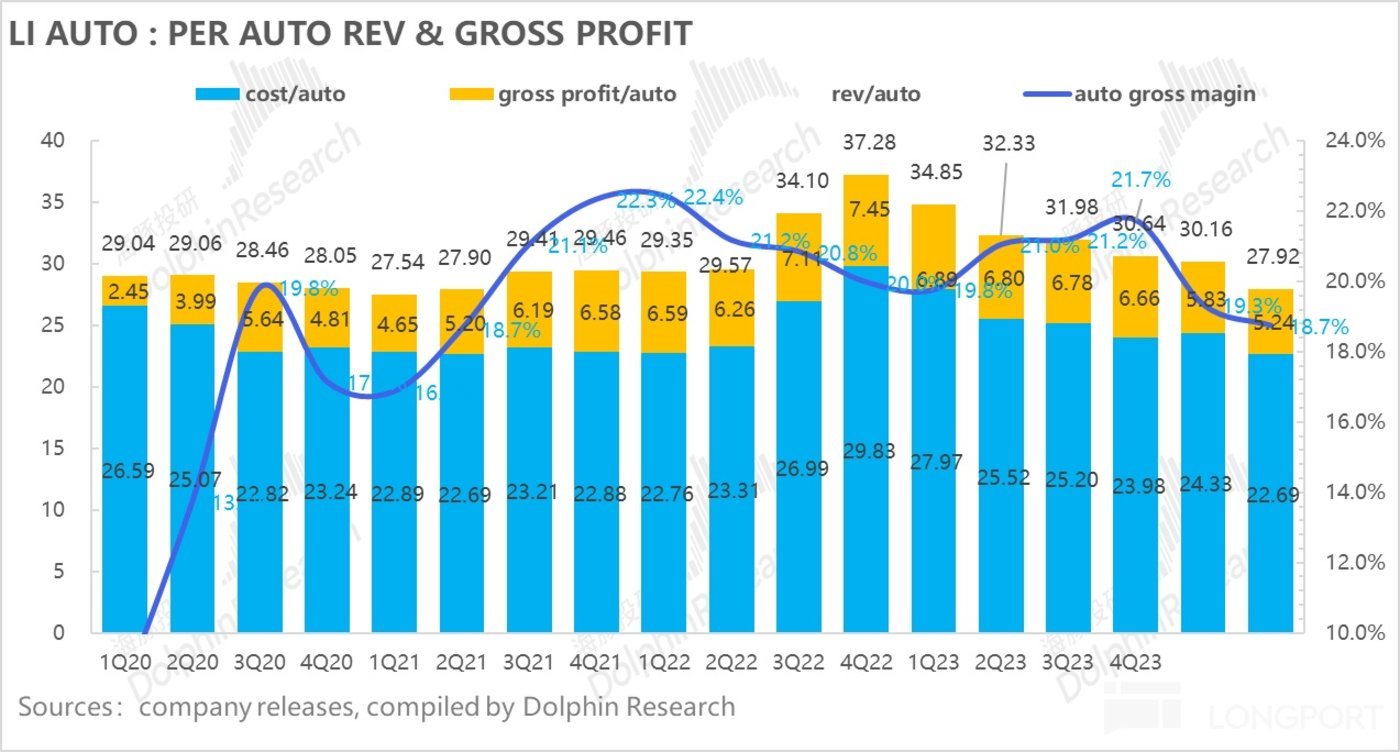

而从单车经济来分析:

1. 单车价钱下滑幅度莫得商场预期之大

三季度单车均价 27 万元,环比下落 0.9 万元,但超商场预期 26.6 万,单车价钱下滑幅度莫得商场预期之大。

而商场预期单车下滑的原因在于,车型结构上,本季度单价较低的 L6 占比不息增多,环比普及 13 个百分点至 49%,而高价高毛利的 L9 占比环比下行了 4 个百分点;

但海豚君估计可能由于理念念智驾才气的普及,更高价位的 Max 和 Ultra 版块的遴荐比例也在飞腾,一定进度上对冲了 L6 占比飞腾的不利影响,致单车价钱超预期。

2. 销量回升及电板成本下滑,单车成本环比 1.3 万

三季度理念念汽车单车成本 21.4 万,环比上季度下行 1.3 万,主要因为:

① 本季度销量因为 L6 的热销环比回升 41%,限制效应有所开释,单车摊折成本有所下行;

② 制酿成本相对低的 L6 本季度占比的普及;

② 上游碳酸锂成本不息下滑,带动电板成本本季度不息下落。

3. 临了三季度单车毛赚 5.7 万元

从单车的收货才气来看,三季度卖一辆车理念念毛赚 5.7 万元,环比二季度上行 0.4 万元,全体卖车的毛利率从本年二季度 18.7% 环比上行 2.2 个百分点至三季度 20.9%。

二、但四季度销量引导平平,收入预期隐含单价不息大幅下行

a) 四季度汽车销量筹画:16-17 万,引导基本在预期之内

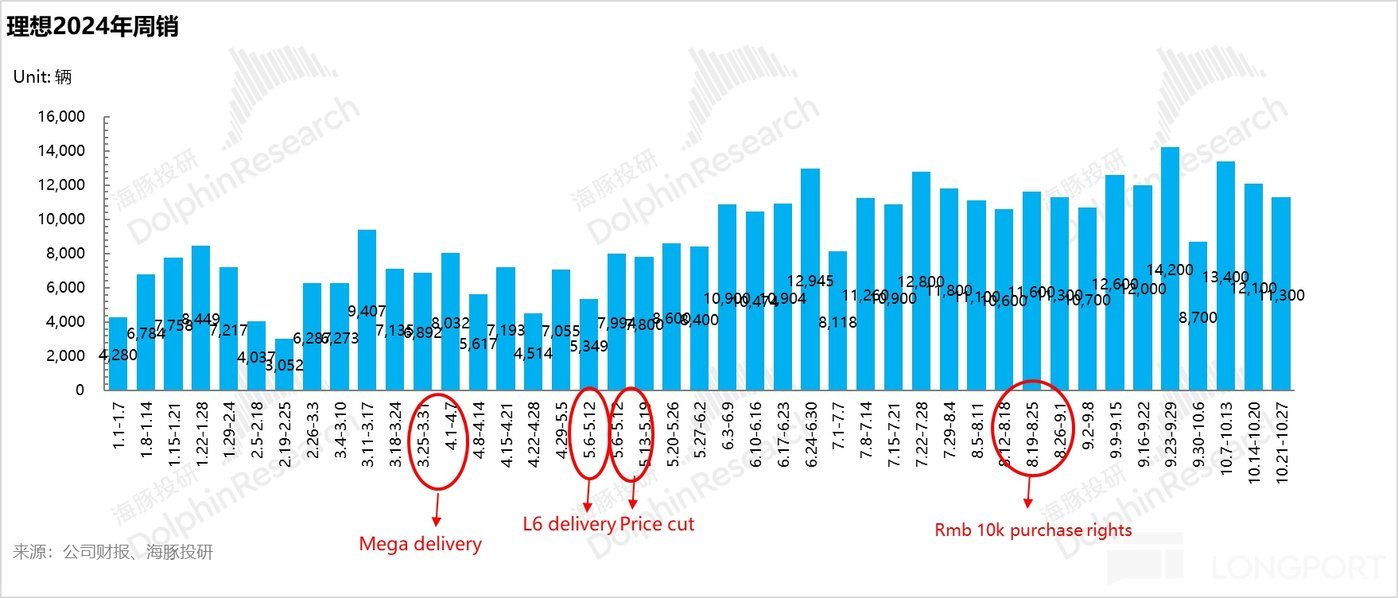

三季度,在理念念 L6 抓续爆销的带动下,三季度委派量达到了 15.3 万辆,环比回升了 41%。

而理念念给出的四季度委派引导在 16-17 万辆,基本在商场预期之内(16.4 万辆),销量引导环比三季度的骨子委派量上行 0.7-1.7 万辆。

而从现在周销来看,10 月销量省略在 5.1 万辆,隐含 11 月/12 月平均月销 5.5 万-6 万辆,在销售旺季的带动下完成难度不大,但比较 2023 年四季度因为销售旺季,销量环比三季度飞腾了 2.7 万辆来看,这个销量引导相对一般。

b) 但引导隐含的单价不息环比下行,下滑幅度较大

除了销量引导除外,本季度收入引导 432 亿-459 亿,按其他业务收入四季度孝敬 18 亿来估算,引导隐含的汽车业务单价如故不到 26 万(25.9 万),环比本季度不息下滑约 1 万元。

这个不息下滑的单价隐含了两方面信息:

① 三季度 L6 占比如故达到了接近一半,四季度 L6 在车型结构中的占比可能还要不息提高;

② 四季度因为枯竭新车型,为了冲销量可能还有不息打价钱战的可能性。

而海豚君不雅察到,在 9 月理念念如故运行加大了促销力度,将 L6 选装基金从 8 月 5000 元上调至 9 月 8000 元,同期对 L7 和 L8 新提供了 5000 的补贴,对 L9 和 Mega 提供了 7000 元的补贴。

而在接下来 2 个月,在枯竭新车型以及竞争加大的刺激下(问界 M8 现在推出时候还不决,若是年底之前推出,对径直竞品 L8 销量和订价扣头上雷同有负面影响),理念念可能还会有不息打价钱战的可能性。

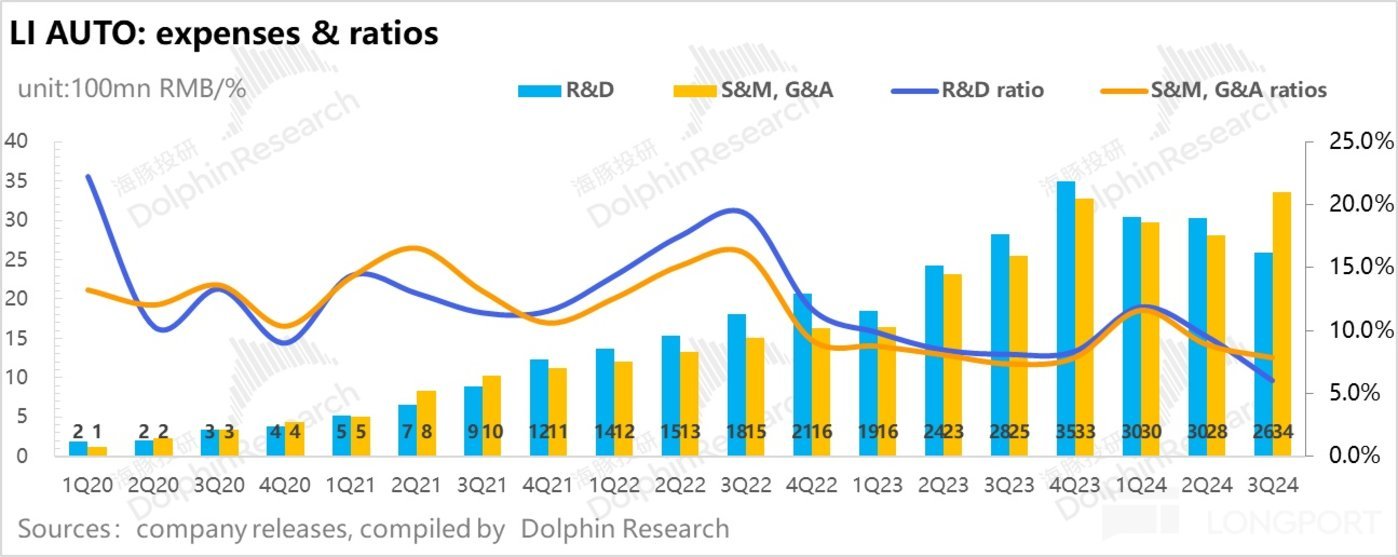

三、降本增效下运营用度发扬相对克制

1)研发用度:大幅低于商场预期

本季度理念念研发用度 25.9 亿,环比上季度下滑 4.4 亿,大幅低于商场预期 32.9 亿。

而本季度研发用度的环比下落原因可能主要有:

① 理念念二季度裁人,研发东说念主员数目变少,导致东说念主员薪酬下落:在智驾算法上,理念念也将重心从基于轨则驱动的算法转向以特斯拉为首选用的端到端大模子决议,端到端算法比较轨则驱动算法需要东说念主员更少,是以理念念现在智能驾驶团队的东说念主数从原先 2000 东说念主缩减到 1000 东说念主之内。

② 三季度并无新品上新,导致新品及工夫联想的研发用度有所下滑。

2)销售和贬责用度:SBC 用度增多导致略超预期

本季度销售和贬责用度 33.6 亿,环比提高 5.4 亿,略超商场预期 30.3 亿,而超预期的原因在于本季度因为功绩筹画可能已毕阐发了约 7 亿的 SBC 用度,若是撇除 SBC 用度来看本季度销管用度 26.3 亿,基本与上季度环比抓平。

而在渠说念成立上,理念念雷同也很克制,三季度理念念在作念渠说念的优化,门店数目反而减少了 18 家,将重心放于单店销售收入的普及以及售后行状上(本季度售后行状中心三季度不息新增 15 家)。

四、收入端和毛利率端王人超商场预期

在销量如故公布的情况下,三季度理念念总收入是 429 亿, 环比上行 35%,略高于商场预期 411 亿。

收入高于商场预期主要由于汽车业务中单车价钱略高于商场预期,而在其他业务(保障、二手车等)的发扬上,本季度由于车辆累计销量的增多使提供行状及配件的销售额亦随之增多,环比上行 1.9 万元,略高于商场预期 15.3 万元。

而本季度全体毛利率雷同也超出商场预期,主要由于汽车业务毛利率超预期所带动,但其他业务毛利率本季度 36.9%,低于商场预期 42%。

基本合乎预期,天然汽车业务毛利率略超预期,但其他业务的毛利率环比下行 6.7% 至本季度 36.3%,低于商场预期 44.9%。临了三季度毛利率 19.5%,基本合乎商场预期 19.6%。

五、毛利率回升及三费克制进入,本季度规划利润环比大幅增长

理念念三季度在含金量比较重的规划利润上,本季度规划利润大幅增长,完全值环比普及约 30 亿之本季度 34.3 亿,大超商场预期 21.9 亿,而规划利润率也从上季度 1.5% 环比普及至本季度 8%。

而中枢来看,超预期主要由于汽车业务毛利率的环比回升,以及三费上尤其研发用度的进入上比较克制,加上规划杠杆的开释,规划利润超商场预期。

六、规划现款流环比大幅增长

本季度规划现款流 110 亿,比较上季度-4 亿环比回升约 115 亿,以致理念念账面现款不息增多,三季度现款及现款等价物达到了 1065 亿,环比普及 92 亿。

而环比飞腾的原因一方面因为净利润的普及(加回 SBC 调养后的 Non-GAAP 下净利环比回升 24 亿),另一方面在于由于销量普及,关于上游现款流的占用增多(环比增多 52 亿)。

而在本钱开支方面,本季度本钱开支 19.7 亿元,环比上季度增长 5.5 亿,由于本季度基本莫得新增店铺,是以主要用于超充桩的成立上。而三季度超充站环比增长了 280 座达到了 894 座,正在稳步鼓舞,但低于年头的 2000 座策画,现在超充站数目上仍低于纯电同业,而由于纯电新品来岁上半年行将推出,四季度可能进入纯电计谋备战期,超充桩方面本钱进入可能会有所增多。