让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

全民钱包涉嫌借用小贷派司展业,当今关系家具已住手服务

发布日期:2024-11-06 22:58 点击次数:74曾被传出上市音书,况兼得回TCL投资的全民钱包,还是从一个不为人知的小平台发展成颇具体量的助贷机构。据了解,全民钱包的在贷余额可能有百亿范围。

快速扩展背后,其业务模式在行业内也存在争议。「镭射财经」能干到,全民钱包的业务争议主要体现两方面:

其一,不具备关系派司天禀,疑似借用收集小贷派司展业;其二,平台“双融担”助贷模式,被破钞者反应收两笔融担关系用度,况兼远高于贷款利息,属于变相抬升借债东谈主融资成本。

行业东谈主士称,无论是租用派司照旧作念高订价钞票,这类平台业务都存在较大的不细则性,监管合规压力也会让其获取机构资金以及寻求上市面对一定阻力。

借用收集小贷派司展业

左手商城分期,右手现款贷业务,全民钱包在助贷商场狂飙时,并未抓有关系派司天禀。

早间年,全民钱包曾对外投资诞生一家小贷公司海南乙诚小额贷款有限公司,天眼查平台表示,海南乙诚小贷成立于2020年,注册成本3000万元,骨子限度东谈主为全民钱包CEO曾庆亮。但该家小贷公司已于2022年2月刊出。

无小贷派司的全民钱包,却看中了第三方收集小贷派司,以此通过线上在宇宙展业。

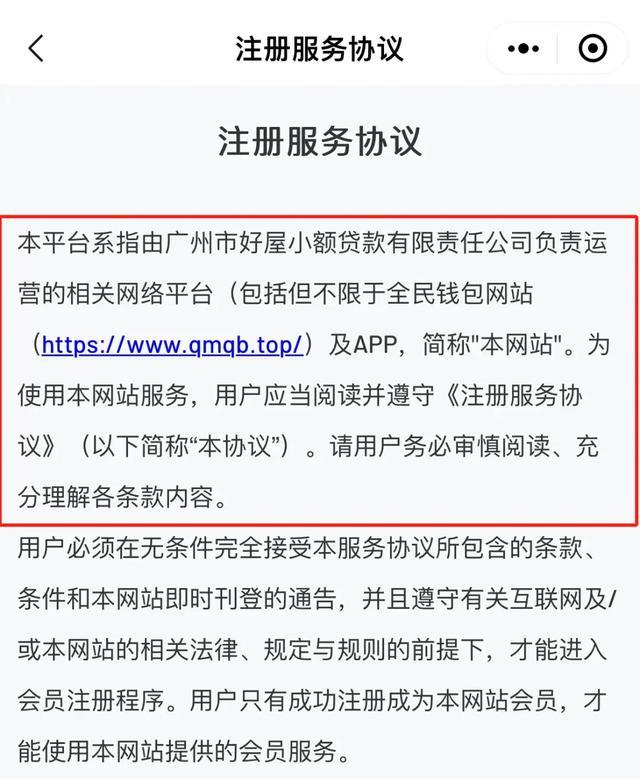

把柄全民钱包关系服务左券,全民钱包是由一家广州的收集小贷公司崇敬运营的关系收集平台。在全民钱包个东谈主信息授权书中,亦体现出全民钱包用户不行撤销地情愿并授权该收集小贷查询并报送征信。

全民钱包用户注册左券

这意味着,全民钱包在家具运营和用户风控层面,都与第三方收集小贷公司牢牢关联。而骨子上,该第三方收集小贷并非是全民钱包旗下小贷公司。

把柄广州所在金融监管部门走漏的广州辖区小额贷款公司名录,广州市好屋小额贷款有限包袱公司为互联网小额贷款公司,可在宇宙范围开展小额贷款业务。尚未看到广州好屋小贷推进与全民钱包有何干联。

由此不难推断,非上述收集小贷公司推进的全民钱包,很可能借用收集小贷派司。当今,由第三方收集小贷公司运营的全民钱包家具还是下架,全民钱包微信小要领页面表示“全民钱包助手小要领系统更新保重中”。

此前,收集小贷派司出租商场火热,一些无派司的助贷方拿到派司后,主要借派司天禀为流量业务背书。具体来看,可分为App上架、信息流告白开户及拒量对接,致使还作念放款通谈。

在业内东谈主士看来,助贷公司租用小贷派司获客引流的模式,极易激发合规风险,这种模式的人命期不会太久,很快就可能被整顿算帐。

事实上,监管层面,各所在监管均明确谢却出租小贷天禀红线,在评级窥探中将出租派司建设为一票否决的规范。跟随监管出清小贷行业风险,辅导小贷行业良性健康发展,小贷派司出租也将成为重心监管标的。

旧年底,湖南省所在金融监督处理局就曾开出一张对于小贷派司出租的罚单,湖南重大汇通互联网小额贷款有限公司因变相出借、出租策动许可证,被罚金110万元。

本年8月,国度金融监督处理总局计议制定了《小额贷款公司监督处理暂行目标(征求观念稿)》,其中明确列出了小额贷款公司不得有以下策动举止:出租、出借派司,为无放贷业务天禀的主体提供放贷“通谈”;协助无放贷业务天禀的主体央求含“金融”字样出动诓骗要领(APP)备案。

合规压力下,全民钱包伏击需要补皆派司短板,借用他东谈主派司不是耐久之计。

“双融担”促成高订价贷款

公开尊府表示,广州市全民钱包科技有限公司(全民钱包主体)成立于2017年7月,是通过破钞场景连合破钞者与金融机构的金融科技公司。2019年7月,平台注册用户阻碍1000万东谈主。

全民钱包背后有三名推进,鉴识为曾庆亮(抓股65%)、中邦股权投资基金处理(广州)有限公司(抓股20%)、深圳TCL十方垂直产业科技发展有限公司(抓股15%)。

曾庆亮为全民钱包履行董事、总司理,深圳TCL十方垂直产业科技发展有限公司为TCL科技集团成员,关联投资机构为TCL创投。2023年2月,全民钱包得回融资,投资方为TCL创投。

接近全民钱包的东谈主士称,TCL对全民钱包为财务投资,二者的业务支抓与协同并不终点综合。对于商场传说的全民钱包具有超百亿余额范围,其严格按照主流的助贷在贷余额统计,委果范围可能并莫得思象中那么多。

业务层面,全民钱包的助贷业务主要分为两部分,商城分期和现款贷。其中,现款贷业务为中枢业务,全民钱包一边从和解的流量平台导流采量,一边匹配和解金融机构放款。

家具信息表示,全民钱包的平台订价为16%-36%,与银行、信赖、消金公司等金融机构和解,具体和解金融机构包括江西裕民银行、苏商银行、蓝海银行、亿联银行、湖北破钞金融、小米破钞金融等。

从和解金融机构类型来看,全民钱包主要和解的是资金成本相对较高的民营银行和消金公司,这与其平台用户天禀、钞票质料关系,客群或愈加下千里。

对于体量较小、用户较为下千里的平台,资金机构不异会采选担保增信业务模式与其和解,由平台方对坏账进行兜底,资金机构赚取固定收益。

担保增信助贷模式,在全民钱包助贷业务中也有所体现,况兼是“双融担”加抓下的36%助贷模式。

有借债东谈主示意,其在全民钱包平台借债10000元,年利率为36%,分12期,每期还款1004.62元,还款金额包含本金815.41元、利息51.7元、担保费78.48元、担保服务费59.03元。

不出丑出,“双融担”模式下担保关系用度远远高于利息,最终促成高订价的借债融资服务。

所谓“双融担”,等于将36%的订价模式拆分为两部分,鉴识通过融资担保主体罢了。具体来看,“双融担”模式下的息费建设为24%+12%组合,引入两家融资担保公司,鉴识对客签署两份融担合同。

24%的部分联想为资方利息+融资担保费,12%的部分联想为融资担保谋划服务费。其中,融担谋划服务费由另一家融担公司代收,对客用度单独收取。

对于助贷平台的担保费问题(尤其担保用度高于利息),接下来监管很可能脱手限度担保费率,整治助贷中的多重负保乱象。

前不久,商场传说一则“加强买卖银行互联网助贷业务处理”的文献正在征求观念,其中说起在助贷门径,担保机构向借债东谈主收取的担保增信费率不应高于贷款利率,且不得以谋划费、照顾人费等风物收取不对理用度。

业务模式存在合规风险,又穷乏派司主体撑抓,全民钱包天然以科技公司自居,但涉金融业务的不细则性,也让其曩昔的上市之路存在变数。

当今,全民钱包正在招聘董秘、风控副总监、运营副总监、贷后副总监、财务副总监、工夫副总监等处理岗亭。董秘岗亭服务包括崇敬协助完成公司上市后期股权激励策动有贪图,和解上市前后股权激励的各项事宜;任职条款包括老练公司上市历程、上市公司运作历程、企业收并购历程,有香港上市训导。

从招聘信息可推断,全民钱包独特上市,况兼可能是港股上市。对于从事助贷业务的公司而言,上市彰着不再容易,与其有筹商上市,不如让业务愈加合规、愈加阳光、愈加可抓续。

这才是穿越周期的委果力量。