让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

叮咚买菜翻红,但下论断还有点早

发布日期:2024-11-09 11:18 点击次数:176文 | 消耗巴士

叮咚买菜成了现在涨势最佳的中概股之一。

本年第三季度,它的营收同比增长27.2%到65.4亿元,Non-GAAP尺度下净利润增长942%到1.6亿元,齐集八个季度盈利,GAAP尺度下的净利润则是1.33亿元,同比增长62倍,齐集三季度保抓盈利。

财报公布今日,叮咚买菜的股价最高潮到了4.5好意思元,天然这个数字比拟它23.5好意思元的刊行价还差了80%多,但相较本年股价最低时,涨幅已接近200%

从2019年到2022年,叮咚买菜一共蚀本了123亿元,加上逐日优鲜暴雷、盒马业务扭捏,线上买菜、生鲜前置仓成了最远景未卜的赛说念之一。直到2023年,叮咚买菜才初次竣事年度盈利。

某种进度上,东说念主们对叮咚买菜的关注更像是对生鲜前置仓和线上买菜业态的关注。民众关怀它到底能否盈利,又能否抓续盈利。而这些问题,叮咚买菜靠我方的力量只陈诉了一半,另一半还攥在不休冒出的敌手那里。

谁救了叮咚买菜

谁救了叮咚买菜?这个问题的谜底不错归纳成两个大点,断臂求生和磨灭生鲜迷信。

【断臂求生】

2022年昔日,前置仓赛说念逐日优鲜还和叮咚买菜分庭抗礼,社区团购又有好意思团优选和多多买菜中途杀出,当时的叮咚就像一个对每个阵脚齐要注重谨守的士兵。很长一段本领里,为了和逐日优鲜争当生鲜电商大哥,前者的业务开到哪儿,后者就会去到哪儿,致使,它还把业务拓展到对方没来得及去西南地区。

抛开挣名声的悦目,只看蓄意的里子,流毒西南毫不算是好继承。当地生鲜品类极其丰富,东说念主们生活节律慢,线上买菜风尚格外不熟习,但在搞畛域竞赛的本领,似乎谁摊子铺得广,谁才能当上王者。

或者是看到敌手的坠落,或者是感受到了成本市集的寒意,叮咚买菜解除了一味铺畛域,继承聚焦江浙沪大本营。2022年5月,叮咚买菜不绝退出滁州、珠海、唐山、厦门等城市,2023年暂停成齐和重庆市集的运营,并在广深两地关闭了30多个站点。

减轻着实让畛域变丢脸了。从2021年末到2023年末,叮咚买菜的前置仓数目从1400个减少到了1000个,2023年GMV则同比减少了16.3%到219.7亿元。

但聚焦的克己亦然不言而谕的。江浙沪消耗群体有相似的饮食风尚,这让叮咚买菜不错用更调解的手脚优化供应链、阐明市集,从而提高后果。本年第三季度,其在上海和江浙地区的GMV区分录得了24.5%和40%的同比增长,更有13个城市年同比增长超50%。再看单量,其上海单日仓均单量已接近1700单,江浙两地则跳动了1000单。

高订单量意味着,叮咚买菜不错进一步摊薄对前置仓来说最大的一块运营成本——践约。本年第三季度,叮咚买菜在营收同比增长27.2%的情况下,践约成本只增长了17.1%到11.9亿元,践约成本占营收比从旧年同时的23.2%减少到了21.4%,这即是聚焦提效最佳的阐明。

【磨灭生鲜迷信】

尽管从创立到上市,叮咚买菜齐一直标榜我方要 “让好意思好的食材像自来水一样触手可得”,线上买菜也一直是它的最大亮点。但在求糊口的经由中,叮咚买菜不得不把果蔬肉蛋等生鲜放在不那么热切的位置。

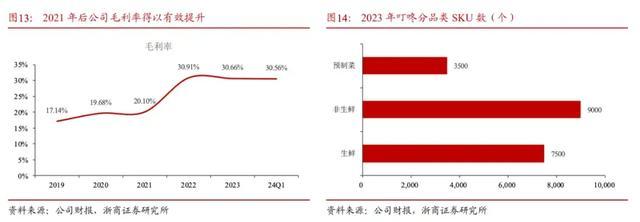

在叮咚买菜2023年的财报中,它的生鲜居品、非生鲜标品、预制菜三大品类的SKU占比区分为37.5%、45%和17.5%。也即是说在靠线上买菜建设心智后,叮咚正在冉冉诱惑消耗者从它那处买走粮油、纸巾、卤味熟食和快手菜。

比拟生鲜品类,非生鲜标品和预制菜不仅领有更高的毛利率,损耗也更低、库存处置起来更省事。浙商证券的一份求教夸耀,生鲜食材的毛利率最低可能惟一几个点,但即烹即热/即配/即食类商品毛利率不错达到20%-50%,而自2021年底发力预制菜以来,叮咚买菜的毛利率从2021年的20.1%擢升到了24年第一季度的30.6%。

叮咚买菜在这两个更能获利的品类上也着实下足了功夫。公开贵府夸耀,包括家常小菜“蔡长青”、面点居品“良芯匠东说念主”、虾类居品“拳击虾”在内,叮咚买菜旗下还是有9大预制菜品牌。本年第三季度,它又对鲜流水产、饮用水、三明治、饮料、冰淇淋等数十个细分品类作念了互异化开拓,它们孝敬了大盘一半以上的畛域增长,而在这些被它列出来的细分品类里,除了鲜流水产,其他均为标品。

谁会难倒叮咚买菜

尽管交出了一份亮眼的收货单,叮咚买菜却还谈不上危险已过。

三季报数据夸耀,天然在发力毛利率更高的预制菜和非生鲜标品,叮咚买菜的全体毛利率却从旧年同时的30.4%下落到了29.8%。按照官方说法,毛利率下落是为了在供应侧让利消耗者,但它的营销用度不异走漏了隐忧。

第三季度,叮咚买菜的销售和营销用度同比增长了39.1%到1.45亿元,增速远高过公司全体营收增速,营销用度占比也从旧年同时的2.0%加多到了2.2%。

下滑了0.6个百分点的毛利率,以及增长过快的营销用度,让东说念主不得不怀疑叮咚仍需用更高的获客成本或者打折促销,才能在从头强烈起来的竞争中赢得用户。

从现在的竞争面貌看,山姆会员店的前置仓数目还是接近500家,并以逐日仓均1000的订单量、230元的客单价和超400亿元的GMV,稳稳站在了盈利能力的最尖端。

山姆除外,盒马在8月被曝出重启前置仓,京东旗下生鲜业务七鲜9月在北京开出首个前置仓,好意思团旗下凯旋对标叮咚买菜的小象超市,更是还是隐蔽到了北上广深。本年上半年,好意思团新业务同比增长28.7%、蚀本大幅缩窄,集团也部分归因于“小象超市在商品、运营和践约方面获得显赫表露,后果不休擢升”。

多位住在北京和上海的消耗者告诉咱们,他们正在加多从小象超市买东西的频率,因为同类型的商品,小象的价钱时常更实惠。

这些敌手,或是靠特有的供应链能力稳步盈利和推广,或者有富裕的弹药鼓动畛域战和价钱战,它们正在成为叮咚澈底回生之路上的拦路虎。