让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

鼻祖鸟母公司前三季度扭亏为盈,中国区三季度营收增长56%

发布日期:2024-11-20 13:55 点击次数:84亚玛芬体育第三季度功绩无间超出商场预期,并上调全年功绩领导。

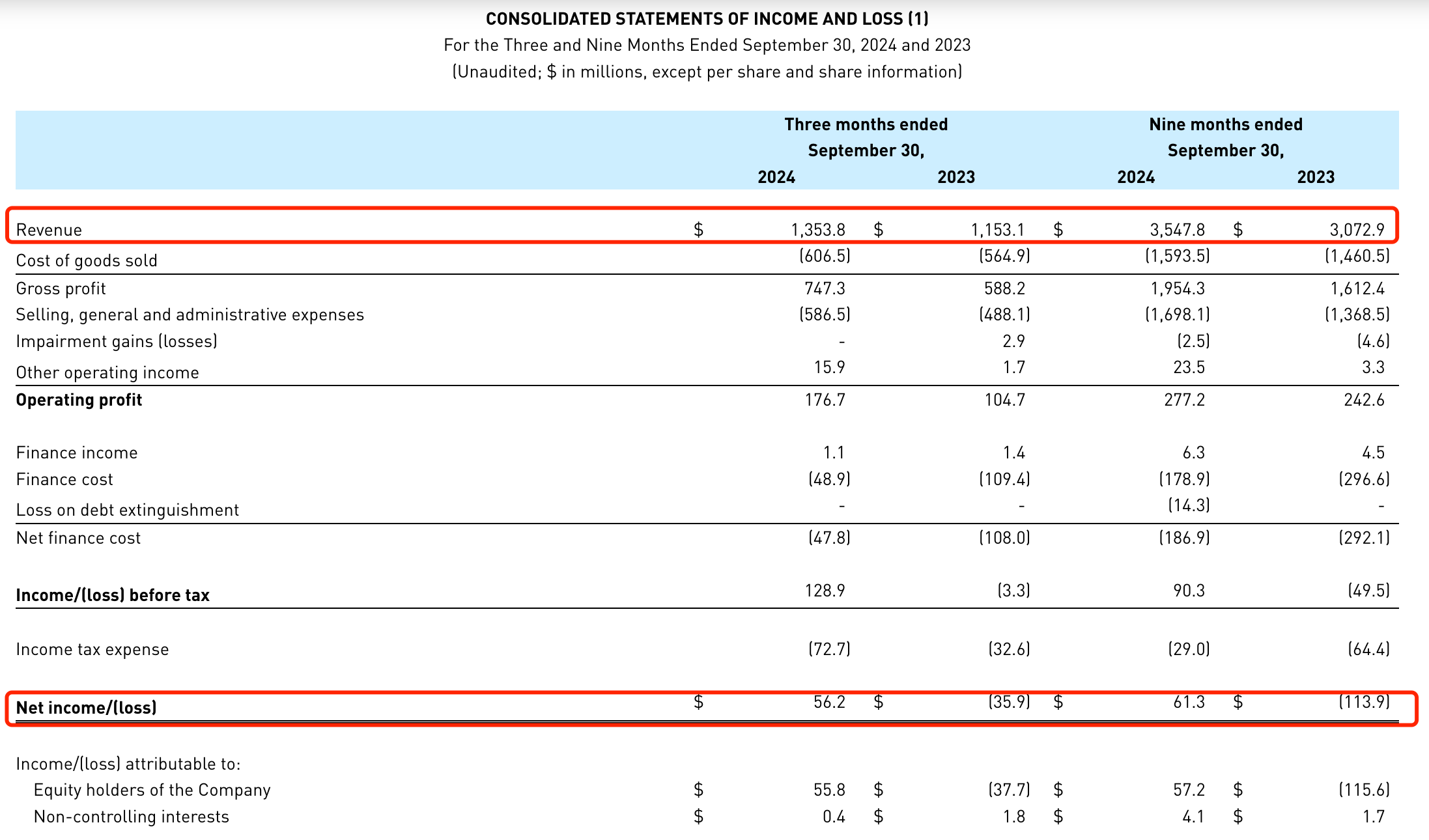

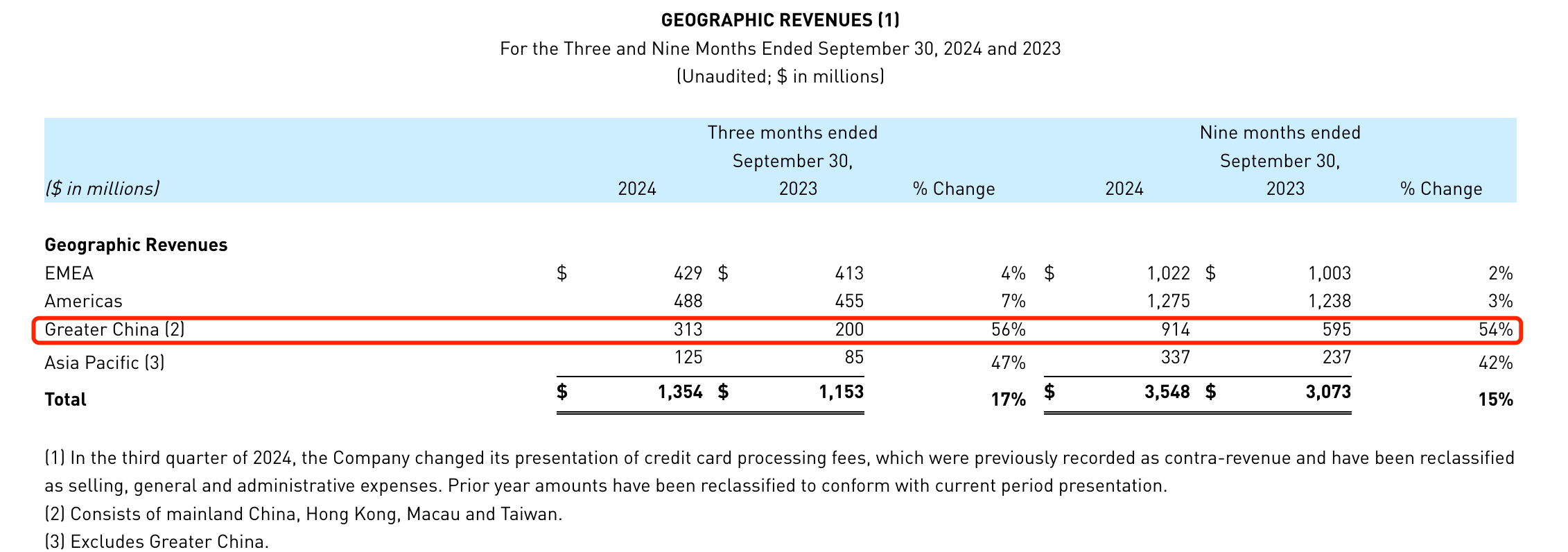

11月19日好意思股盘前,通晓和户外品牌集团亚玛芬体育(NYSE:AS,Amer Sports)发布2024年第三季度财务功绩。第三季度营收达13.54亿好意思元,同比增长17.4%,超出原有预期的12%至13%;净利润达到5620万好意思元,客岁同时为-3590万好意思元,达成扭亏为盈。

前三季度营收达35.48亿好意思元,同比增长15.45%;净利润达到6100万好意思元,客岁同时为-1.14亿好意思元,达成扭亏为盈。

亚玛芬集团惩办层在当晚的电话会上暗意,集团在每个地区、每个渠谈和每个产物类别的功绩齐超出原有预期,集团也对加快全价销售的势头很是惬意,尤其在北好意思地区。

亚玛芬体育是专家记号性通晓和户外品牌集团,自2019年起被安踏集团牵头的一个投资财团收购,于本年2月初赴好意思上市,2023年营收为44亿好意思元。据悉,亚玛芬体育在专家领有逾越1.14万名职工,业务广阔40多个国度/地区,产物销往100多个国度/地区,主要分期间衣饰、户外性能和球类通晓三个细分业务。高端户外装备品牌Arc'teryx(鼻祖鸟)、法国平地户外越野品牌Salomon(萨洛蒙)、好意思国网球装备品牌Wilson(威尔逊)是上述三个细分商场中的中枢品牌。

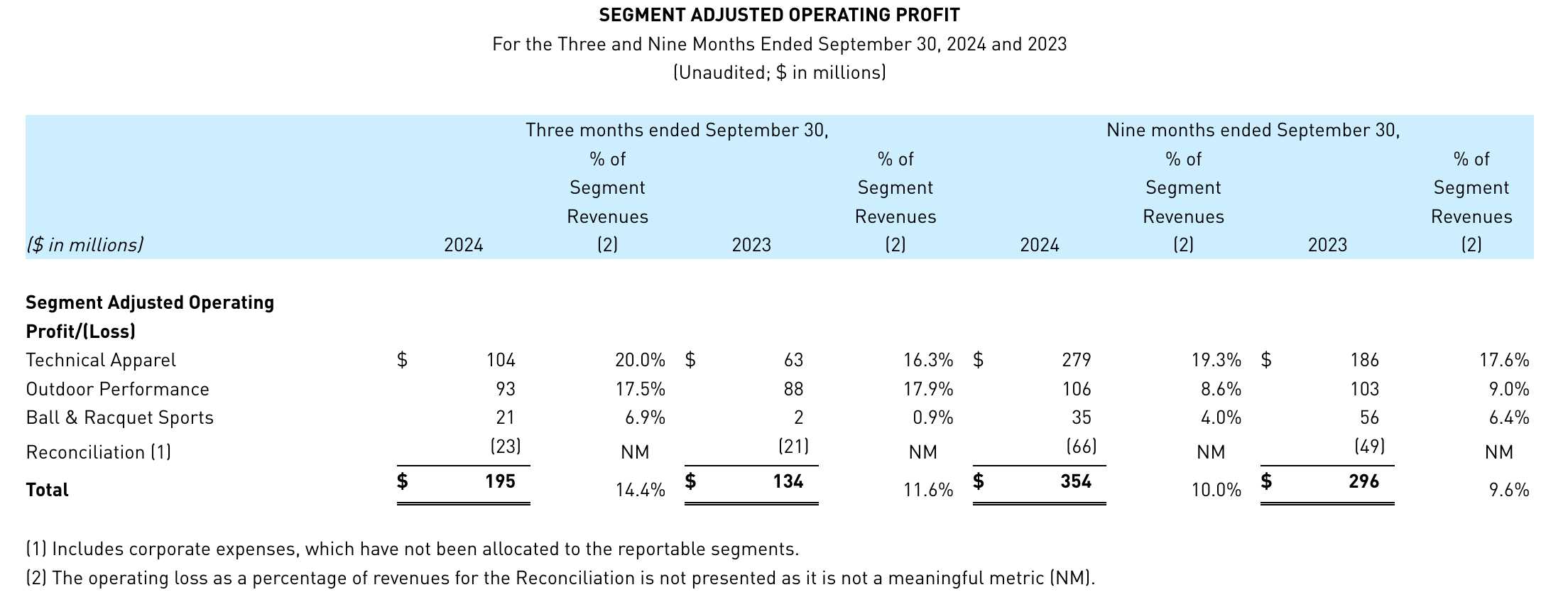

财报指出,第三季度亚玛芬毛利率同比高潮420个基点至55.2%;经移动贸易利润率上升280个基点,达14.4%。其中,户外功能性衣饰移动后贸易利润率上升370个基点,达20.0%;平地户外套饰及装备下跌40个基点,至17.5%;球类及拍子装备上升600个基点,达6.9%。

法例11月19日好意思股收盘,亚玛芬体育报20.67好意思元/股,涨5.78%,盘后涨0.44%。

鼻祖鸟收入增超三成,惩办层:鞋类和女装类别增势强劲

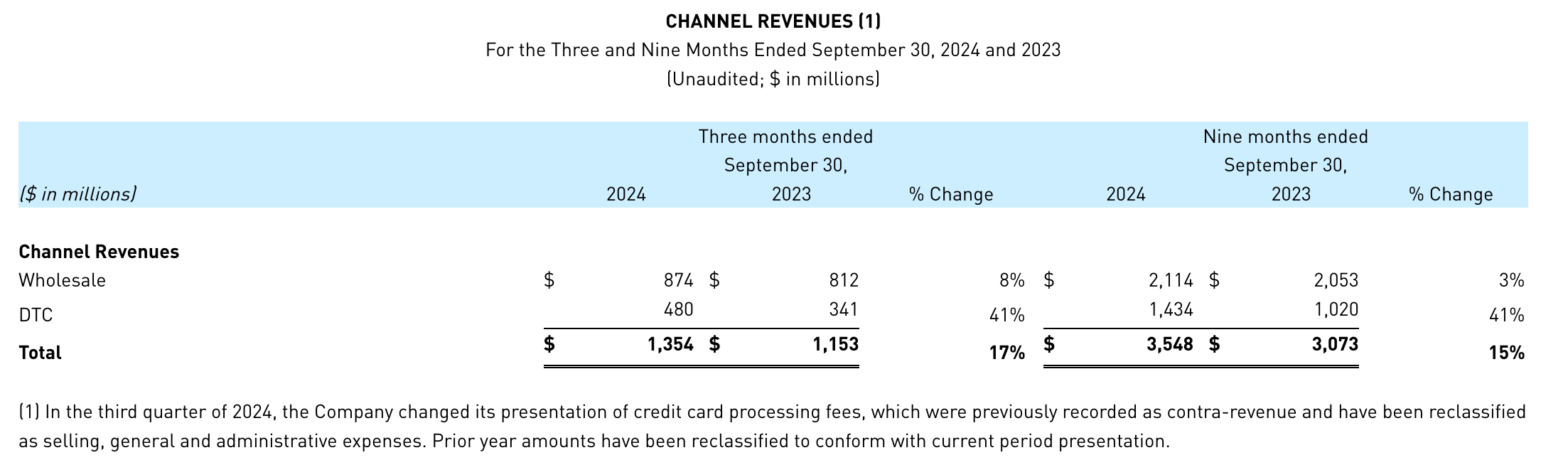

分渠谈来看,第三季度品牌直运营渠谈(DTC)三季度保抓41%同比增长。财报指出,法例2024年9月30日,以鼻祖鸟品牌引颈的户外功能性衣饰板块自有门店数为212家,同比增长18%;平地户外套饰及装备门店196家,同比增长69%;球类及拍子装备业务门店为45家,同比增4倍。

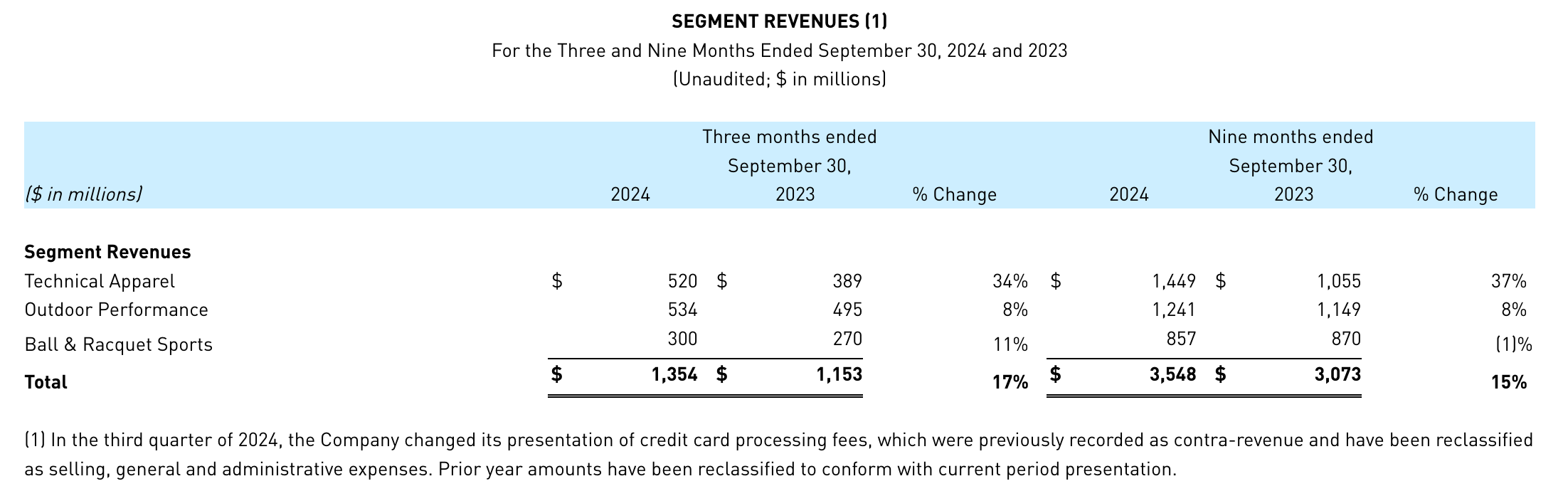

分业务板块来看,第三季度以鼻祖鸟品牌引颈的户外功能性衣饰板块收入同比增长34%,达5.2亿好意思元;平地户外套饰及装备收入同比增长8%,达5.34亿好意思元;球类及拍子装备业务收入达成两位数加快增长,达3亿好意思元,同比增长11%。

鼻祖鸟品牌一直以来被称为“户外顶流”,该品牌平均服装价钱在4000元到6000元,国内网友嘲谑为“中产标配”。惩办层在电话会上也指出,第三季度鼻祖鸟在专家所有地区和所有销售渠谈中均达成了两位数的显贵增长,臆度毛利率最高的鼻祖鸟品牌将无间成为集团利润抓续增长的驱能源。

第三季度,鼻祖鸟在专家新增9家品牌专卖店,分别位于好意思国(4家)、加拿大(2家)、澳大利亚(2家)、中国(2家)和德国(1家),自有品牌专卖店的总和达134家。在电话会上,惩办层暗意,谋划2024年净增30家鼻祖鸟门店,为品牌历史上门店增长最多的一年。

面前,鞋类和女士户外服装是亚玛芬发力的要点,谋划握住扩宽品类。

具体来看,惩办层在电话会上暗意,集团在鞋类业务的发展中看到了抓续的顺利,这令东谈主很是旺盛,集团也在握住推出新的鞋款。第三季度女装(包括鞋服)类别增超50%,占该季度举座销售额近四分之一,往常还有更大的发展后劲。

亚玛芬体育专家首席扩充官郑捷在财报中说起,集团正在全力收拢鼻祖鸟和萨洛蒙鞋类产物的增长契机。在电话会上,惩办层指出,继推出首个自主策画鞋系列以来,鼻祖鸟的鞋类产物展现出强劲的增长势头,第三季度Kragg系列登山鞋与新推出的徒步鞋Kopec领会亮眼。而萨洛蒙鞋类在大中华区和亚太地区也领会出亮眼的发展势头,其中在中国创始的新品类“越野跑鞋”,受到年青消耗者的宽宥。

惩办层还指出,在欧洲、中东和非洲地区以及北好意思商场,萨洛蒙进一步优化商场扩充架构,将冬季通晓装备销售团队与萨洛蒙鞋类销售团队进行了更明晰的别离。由于这两个团队各自面向不同的末端商场,该计策移动将使其更有用地挖掘这两个产物类别的后劲。

举座来看,第三季度,萨洛蒙鞋服业务收入约占平地户外套饰及装备部门的三分之二,相较于2022年的54%有显贵增长。惩办层预测,从长久来看,臆度萨洛蒙鞋服业务每年将达成两位数的增长。在专家范围内,萨洛蒙谋划在年底前开设404家门店,包括直营店和加盟店,较上年同时数目翻一番。第三季度,球类及拍子装备业务保抓增长趋势,达成双位数增长。这主要收成于罗杰·费德勒系列拍子和郑钦文奥运夺冠后在中国掀翻的网球激越。

不外惩办层也在电话会上强调,疫情后北好意思滑雪开导销售增趋放缓,2024年将是通晓征计策显疲软的一年。在集团的品牌和规模上风的鼓励下,集团抓续霸占商场份额,业务下滑幅度小于商场。从长久来看,尽管臆度通晓器材将成为增长较慢的业务,但该行业仍将保抓健康发展,每年将以较低的个位数增长。

大中华区第三季度营收增超五成,上调全年功绩领导

按区域收入别离,第三季度大中华区营收增速最高,达3.13亿好意思元,同比增长56%;亚太地区为1.25亿好意思元,同比增长47%;好意思洲地区4.88亿好意思元,同比增长4%;欧洲、中东和非洲地区(EMEA)4.29亿好意思元,同比增长4%。

据悉,萨洛蒙于10月30日在上海新天下旗舰店认真开业,这是萨洛蒙在亚洲的最大全品类门店。惩办层在电话会上指出,在中国,萨洛蒙的“法式店”形状取得了宏大捷利,坪效约为行业平均水平的4倍,首日就获取了盈利。

惩办层在电话会上进一步指出,萨洛蒙无间在大中华区彭胀门店网罗,第三季度将净增29家门店,包括自有门店和联接门店,使得大中华区的门店总和达到165家。臆度到2024年底,在中国的萨洛蒙门店数目将达到约200家。往常,中国一、二线城市门店数目有望达数百家。萨洛蒙也运行在中国除外地区扩充萨洛蒙“法式店”形状,并在亚太地区、欧洲、中东和非洲地区开设新店。

“当其他消耗品公司在大中华区靠近挑战时,咱们在第三季度达成了56%的增长,无间跑赢大盘。”谈及中国商场顺利的成分,亚玛芬体育CEO郑捷在电话会上暗意,亚玛芬品牌定位于中国增长最快的消耗商场,即高端通晓和户外商场。中国户外通晓趋势强劲,眩惑了年青消耗者、女性消耗者、乃至虚耗消耗者。国内消耗商场正资格倚势凌人的经过,亚玛芬品牌天然相对“小众”,但通过专科性、品性和期间转换,在中国商场赢得了认同。此外,中国团队的专科常识与可彭胀的独有运营平台为品牌提供了竞争上风。

亚玛芬体育首席财务官Andrew Pag暗意,“咱们有信心提高全年销售和盈利预期。臆度往常,咱们对2025年的初步预期充满信心,并臆度达成与永远财务观点相一致的功绩:年度营收保抓在低双位数至中双位数增长;在毛利率普及鼓励下,年度经移动贸易利润率增长30到70个基点。”

据财报表现,亚玛芬上调全年功绩领导臆度2024财年收入增长16%至17%,毛利率为55.3%至55.5%,贸易利润率约10.5%至11.0%。户外功能性衣饰收入增长约34%,业务板块贸易利润率略高于20%;平地户外套饰及装备收入增长约8%,贸易利润率为高个位数;球类及拍子装备收入增长约4%,贸易利润率为低至中个位数。