让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

智慧的钱 | A股2025,券商存在哪些共鸣与不合?

发布日期:2024-11-28 14:50 点击次数:189作家 | 范亮

剪辑 | 丁卯

11月份,跟着10万亿化债、特朗普当选等一系列预期的接踵落地,上证指数在冲高至3500点后,便一皆回落至刻下的3300点,与10月份收官时点位接近。

从预期催化到预期落地,A股市集在阅历先涨后跌后,市集情愫渐渐趋于踏实,A股的估值诞生当然也告一段落。在新一轮增量计谋博弈尚未开启,以及本色功绩未落地前,失去走动干线的A股市集投资难度也有所升高。

赶巧在年关快要的时点,国内各大券商的2025年度策略论说也不时出炉,一定进度上为投资者指明了标的。尽管国内券商的立场自然决定了其积极乐不雅的总体基调,但不同券商策略论说的共鸣和不合依然值得投资者要点揣摩。

那么,在2025年度策略论说中,机构对后市究竟是什么样的立场?又有哪些共鸣和不合?

盈利回升,幅度存在不合

在相对估值法下,市集高涨主要取决于盈利(EPS)和估值(PE)两方面身分的起始,而估值波动则往往源自盈利预期、流动性变化、计谋取向和力度等身分。从遥远来看,牛市不错执续的基础是要有实在盈利的改善。

对2025年A股上市公司的盈利预测,当今各家券商大都合计,A股盈利将会在2025下半年出现反弹,但关于全年的反弹幅度,机构之间的预期却并不一致。

其中,光大证券预测:全部A股非金融2025年归母净利润增速为13.8%,A股全体利润增速为10.2%,而其他券商的盈利预测则落在5%近邻。如华泰证券预测2025年A股非金融企业归母净利润增速为5.2%;中金则指出,从上至下展望2025年A股/非金融盈利同比可能在1.2%/3.5%近邻;中信证券展望2025年全部A股盈利同比增速将从2024年的0.5%小幅上升至0.7%,远低于光大与中金的预测。

各家机构之是以会对全A非金融盈利预测产生不合,背后核心的原因落在对通胀的不同预期。

举例,较为乐不雅的光大证券展望:到2025年底,CPI同比将回升至1.5%,PPI同比将回升至1.2%,对应全年平均CPI为1%,PPI为-0.2%;而华泰证券则预测:低关税情形下CPI同比在2025全年为0.8%,PPI同比-0.9%;高关税情形下CPI同比0.7%,PPI同比-1.1%;中信证券则展望:中性格形下来岁全年PPI和CPI同比增速差别为-1.3%和0.3%。

总的来说,尽管各家券商对通胀的预测力度不一,但在趋势上却达成了共鸣:即CPI同比进一步回暖,PPI同比跌幅收窄,从而复旧A股上市公司盈利回升。

在盈利回升的大配景下,投资策略当然就从偏属目型投资切换为景气度投资,即布局盈利超预期的标的,并一定进度上拖沓对估值的祥和度。

估值诞生,要道在于机构资金

9月份之前,A股在盈利增速执续下滑的配景下,估值承受着比较大的压力,无论是与历史纵向比较,照旧与新兴市集的横向比较看,A股相对估值均处于偏低景色。

跟着9月底以来一系列增量计谋的不时落地,上证指数照旧从底部反弹超25%,创业板指以致超50%。市集短期的急速反弹当然是来自预期向好下估值的加快诞生,但同期刻下A股的估值已不在彰着低估的景色。

券商对此也基本达成了共鸣,即纵向对比A股估值照旧步入合理区间,但横向对比仍略低于新兴市集,后续若是有增量资金入场仍有望小幅抬升估值。

纵向看,华泰证券合计:“924”计谋组合拳以来的第一阶段估值诞生,时期上和空间上已基本到位,刻下万得全A指数的PE-TTM为18倍傍边,照旧处于刻下宏不雅环境的中性、合理点位,不存在彰着低估或高估;光大证券也有雷同不雅点,其指出杀青2024年10月22日,上证指数PE(TTM)位于2010年以来的均值近邻。

但横向看,A股与新兴市集比较仍有折价。华泰证券统计,沪深300较MSCI新兴非中国指数的PB折价约10%,而相似口径下,2023年以前,沪深300较MSCI新兴非中国指数PB基本平价以致有小幅溢价(平均5%傍边)。

中金也指出:从寰宇对比维度,A股市集具备较高的投资性价比。A股市集估值仍处于寰宇偏低水平,接洽到刻下外洋钞票在A股成就比例并不算高、中外钞票薪金联系性处于较低水平,刻下A股关于寰宇投资者而言具备较好投资劝诱力,或成为外洋钞票多元成就、漫衍风险的理思采用。

关于后续增量资金开首的预期,各券商均合计机构资金是核心力量。本轮A股的大幅反弹,主要来自散户资金鼓吹,机构仓位耕作未几仍是潜在多头。

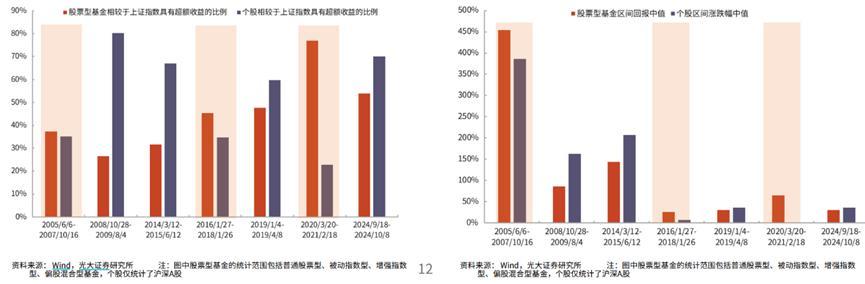

一般来说,股票型基金的收益发扬主要由机构资金起始,个股收益发扬则由散户资金起始,而本轮牛市中个股的逾额收益、区间涨跌幅中值要彰着强于股票型基金,因此刻下市蚁合散户力量更强。

图:股票型基金收益统计 而已开首:光大证券,36氪整理

与之相印证,中金数据披露,10月上交所A股账户新增开户数685万,为历史单月第三高的水平。同期,个东说念主参与度较高的A股融资余额由9月23日的1.36万亿元加多至11月8日的1.77万亿元。对比来看,部分私募基金权利仓位从8月的48%仅耕作至9月的56%,公募权利基金仓位变化不大,EPFR追踪的主动型外资顷然小幅流入A股后近期再度流出。

机构资金入场偏晚,一方面是因为个东说念主投资者牛市前期偏好亲身入场,牛市中后期倾向于购买基金,另一方面也与基金募投存在一定的滞后性磋议。

总的来说,当下A股相对估值照旧插足合理区间,“诞生市”告一段落,但后续仍有望会有机构增量资金入场,依然不错对估值诞生形成复旧。

景气投资为主,抵浮滥存在不合

在盈利回升+估值合理两大一致预期下,各大券商合计后市的风险偏好将有望耕作,因此景气/成长投资被说起最多,产业自主、AI为投资要道词。

具体来看,中金合计:成长产业阅历往常三年的估值执续压缩,部分限制照旧对基本面下行进行较充分预期和订价,跟着宏不雅环境趋于踏实和风险偏好改善,景气投资有望重回视线。具体祥和供给侧出清、产业自主、AI等新产业趋势几个标的。

中信证券残酷:祥和预期强化的自主可控干线,以及技巧起始的新兴产业机遇。一是特朗普再次当选后,展望好意思国将连续对中国科技产业进行欺压,自主可控干线预期或将执续强化。二是残酷祥和发展新质坐褥力带来的产业升级投资机遇,刻下以东说念主工智能、新一代信息技巧、新材料、生物技巧等为代表的科技创新正在起始第四次工业改换的到来。

光大证券对A股盈利诞生较为乐不雅,但投资策略偏严慎。其指出:投资者关于畴昔经济及企业盈利改善照旧形成了较强的预期,不外经济及企业盈利能否本色改善当今尚无法考证,不舍弃本轮行情可能仅为预期改善起始的市集,但当今尚无法证伪,因此高风险偏好品种也值得投资者祥和。

华泰证券合计:刻下至 2025 年上半年,好意思国“顺周期式”宽财政预期或为好意思元带来上行风险,A股完全估值或有“颤动”;2025年下半年,若好意思元出现阶段性转换窗口,重迭彼时信用周期改善、供给出清初现朝阳、地产销售止跌,A股有望迎来第二轮估值核心抬升契机,这一时间大盘成长作风会占优。

关于2025年的浮滥板块发扬,各家券商不雅点也不一致。

光大证券、中信证券合计:不错将受益计谋的浮滥标的动作一条投资干线。原因是在外需受交易身分存在不细目性的大配景下,提振内需稀奇是浮滥成为一个可行性采用,畴昔主要祥和计谋引导、计谋落地遵守。成就策略上中信证券残酷从本年年末到来岁年中,在浮滥板块内的成就策略从攻守兼备渐渐递进到弹性品种。

中金则将具备优质现款流的浮滥龙头纳入“新式红利”板块,并动作投资干线。其合计:畴昔高股息策略将有所分化,传统当然把持行业的股息顺心价比有所下跌,而浮滥限制则是新视角。华泰证券也发表雷同不雅点,即祥和现款流收益率较高的内需浮滥板块。

关于市集比较祥和的出口链,券商大都不雅点是吸收避让策略。主要的原因在于特朗普上任后,可能对我国企业出口出海形成一定影响。华泰证券统计,从2018—19年的训诲看,Jiao et al. (2022) 1的究诘披露,2018—19年交易摩擦时间,平均而言,企业层面含关税出口价钱每高涨1%,就会导致中国出口企业的利润率下跌0.35个百分点,企业层面的含关税价钱高涨1%,我国全体出口下跌0.83%。

因此,投资中应尽量幸免出口占比较高的企业,大概主要祥和出口韧性较强、冲击相对较小限制。

总的来说,关于2025年的A股投资,各家券商的策略论说均发扬出了对盈利改善的积极预期,基于此在估值相对合理下,景气度投资的偏好彰着上升;同期,对计谋起始收益的浮滥行业、现款流奢侈的浮滥龙头机构也较为看好;而对外围风险影响较大的出口链条,则需行动受避让策略。