让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

央妈又购金,黄金牛市重启?

发布日期:2024-12-12 20:32 点击次数:165

(图片来自豆包AI 教导词:黄金牛市)

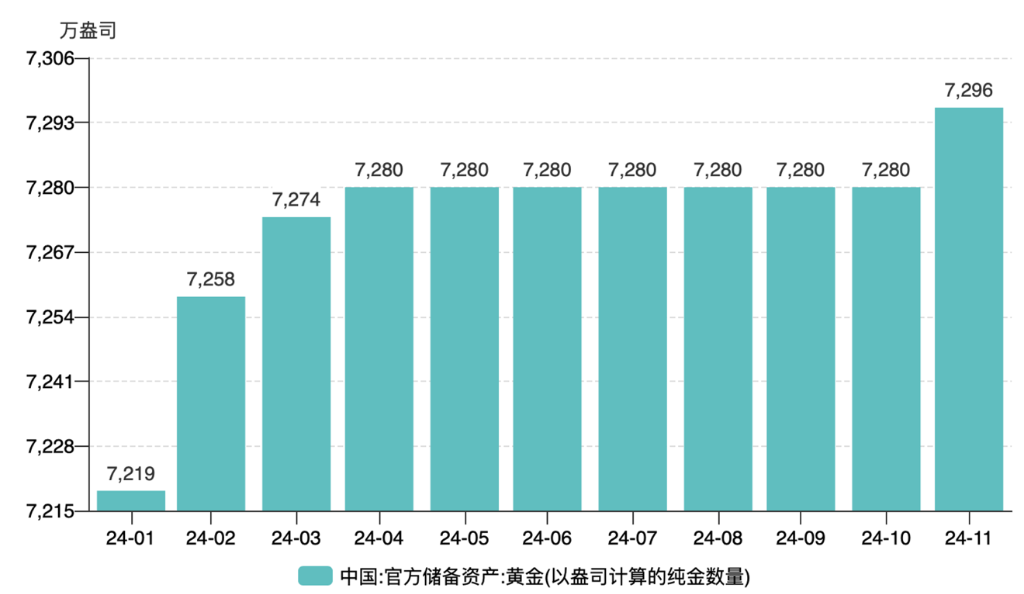

12月7日,国度外汇管理局公布数据自大,中国11月末黄金储备报7296万盎司,10月末为7280万盎司,增捏了16万盎司。此前央行依然畅通六个月暂停增捏黄金。

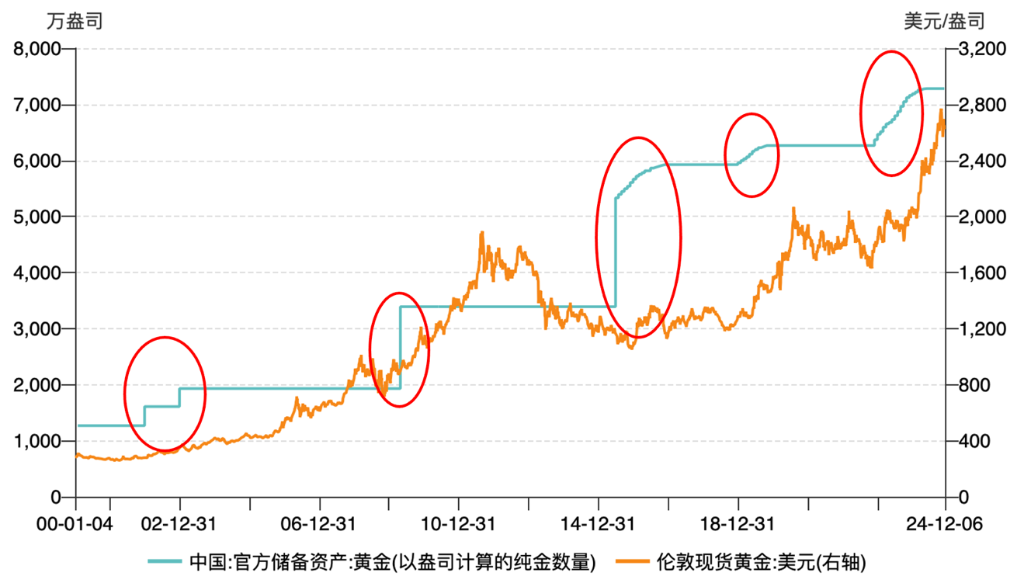

上一轮央妈购金的起初是2022年11月,正巧对应着这一轮黄金牛市的起初。如今黄金牛市又要来了?

央妈,一般在什么配景下购金?

总体上看,外储多元化是咱们不变的诉求,增捏黄金是大处所,但节拍上央行可能会有一些出奇考量。

之前央妈都是在什么状态下增捏黄金?

历史上央行曾五次联结增捏过黄金,永诀是:

2001年12月-2002年12月,假想增捏206吨;2009年4月,增捏454吨;2015年6月-2016年10月,假想增捏788吨;2018年12月-2019年9月,假想增捏106吨;2022年11月-2024年4月,假想增捏316吨,且为畅通18个月增捏。

其中,2009年、2015年,都是在金价前期高涨后的回调周期内迟缓布局进场;

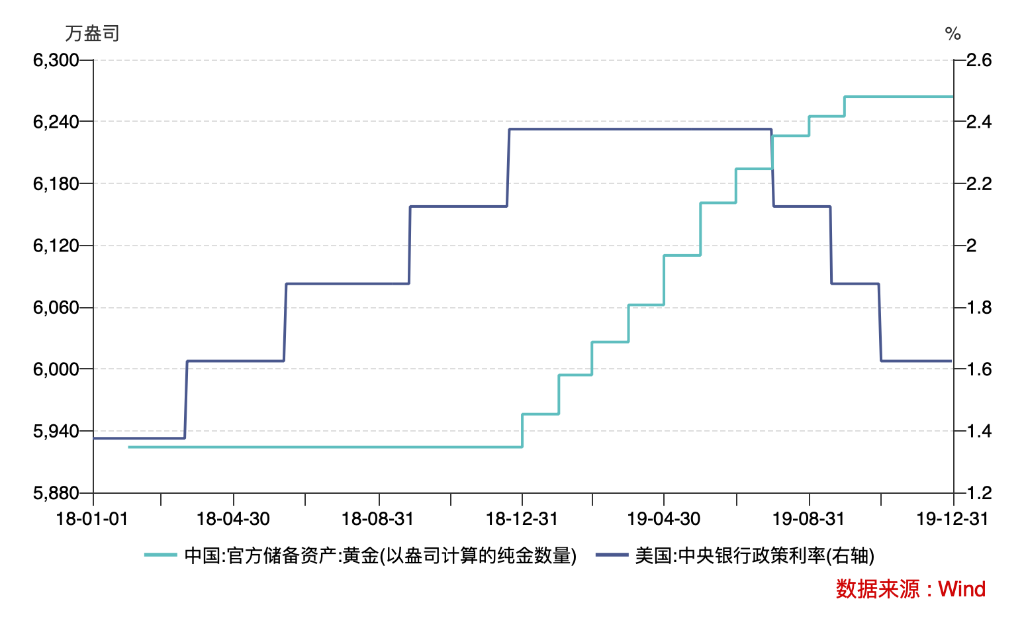

2019年可能主如果提前布局战略利率见顶后,潜在的降息利好,因为那时黄金最进军的订价锚照旧好意思债本色利率。

始于2022年的这一轮购金,一方面是在好意思联储利率上升、好意思债价钱下落的配景下,迟缓抛售好意思债排除的。

另一方面,亦然在巨匠地缘政事冲突爆发、好意思元信用下降的大配景下驱动的。

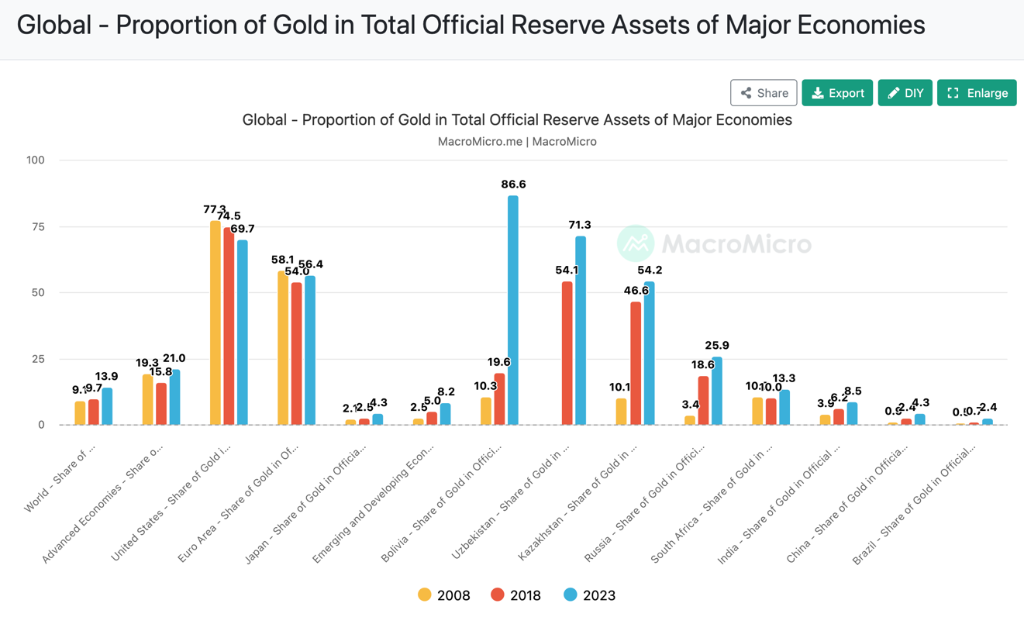

这一轮,不光是CN,不光是BRICS,巨匠的新兴阛阓央妈们都在增捏黄金。

2022、2023年,巨匠央行购金量均历史性地恣意1000吨。

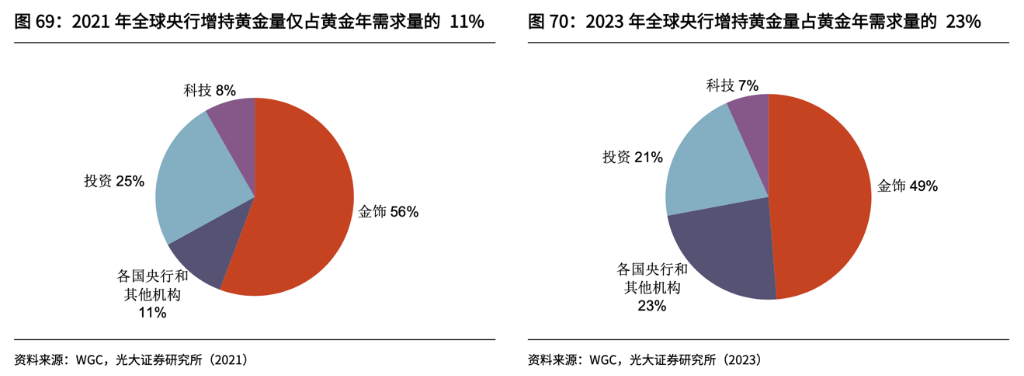

巨匠黄金需求结构中央行购金的占比,从2021年的11%大幅增长到2023年的23%。在央行买需下,黄金订价脱离了好意思债本色利率,独自走出牛市。

但是咱们央妈,从客岁四季度就放缓了买入量,本年二季度即暂停了购金。

以上教悔不错看出,央妈购金一般是在相对低位建仓,而不是在高位隔壁大买。那么刻下2600+的金价,老本照实还比较高。

央妈,为何“小幅”增捏?

本次增捏仅16万盎司(约4.5吨),在力度上,显然弱于上一轮初次购金(2022年11月),那时一个月的买入量高达103万盎司(约29.2吨)。

之是以聘任小幅买入,除了老自己分外,还可能有两个考量:

第一,弘远想法或在于稳汇率。

本年11月,好意思元兑在岸东说念主民币汇率从月初的7.09全部贬值到7.3,全月贬值幅度2.17%;

同时10年期国债利率迫临2%关隘的新低,中好意思利差再度扩大到本年4月的水平。

为稳住7.3的信号关隘,缓解东说念主民币贬值压力,卖好意思债(好意思元)、买黄金的神气不错裁减离岸好意思元需求。

第二,为新一轮好意思联储降息周期延续分散播局。

降息周期内本色利率下降确凿对黄金是利好。

但本轮好意思联储降息周期的变数仍大。通胀的二次反复已几成定局,中性利率上升状态下,货币战略或难效仿以往的大幅宽松。

是以,分批建仓、迟缓布局也许是最安妥的聘任。

一轮新牛市?或许有其他阻力

见闻vip以为,这一轮央妈买黄金,可能并不代表黄金将立即迎来牛市。

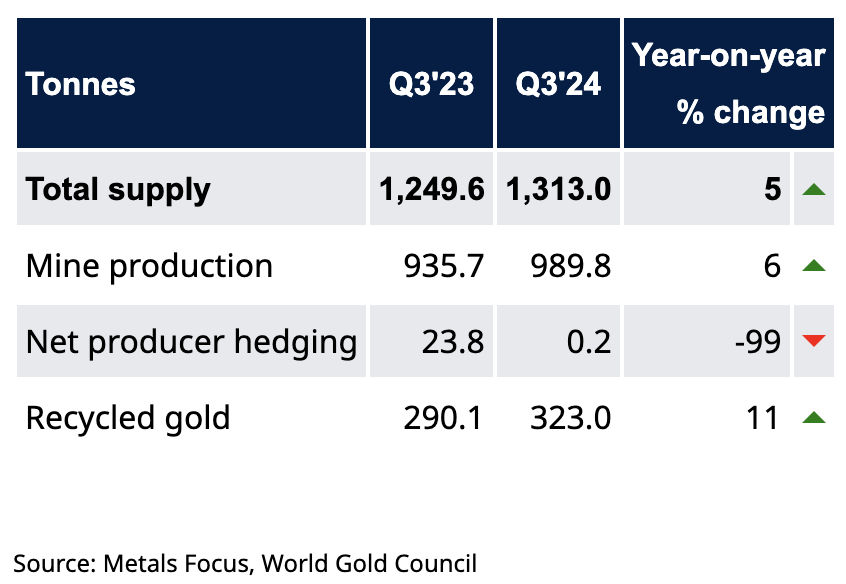

领先供给端,据宇宙黄金协会数据,本年第三季度黄金总供应量同比增长高达5%,其中最主要的开头——金矿产量创造了历史季度新高的990吨,同比增长6%。

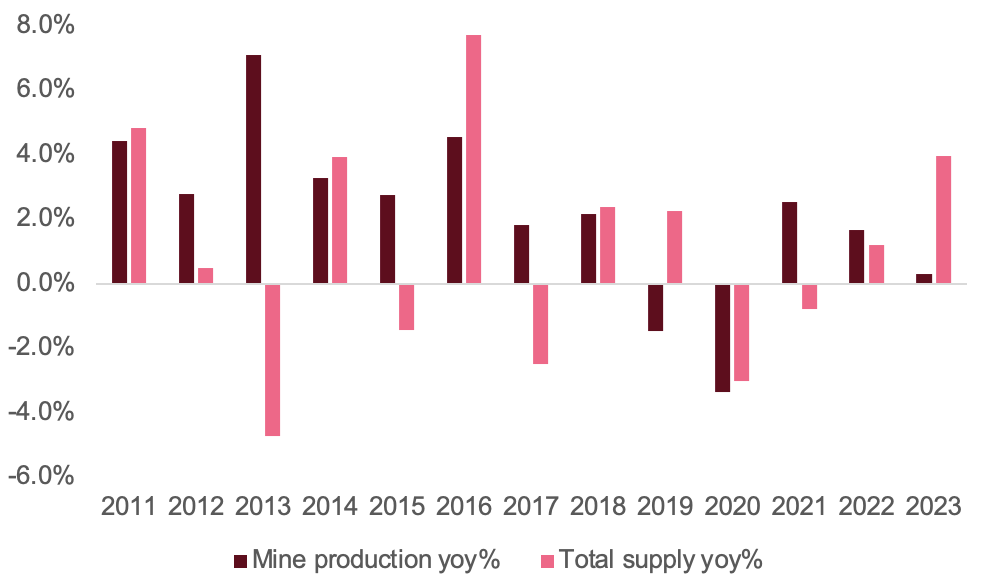

供给端如斯高增速并不常见。自2010年以来,黄金总供应和矿山供应增速平均水瓜永诀为2.2%和1.1%。供给端放量,对金价的影响刻下还未表露。

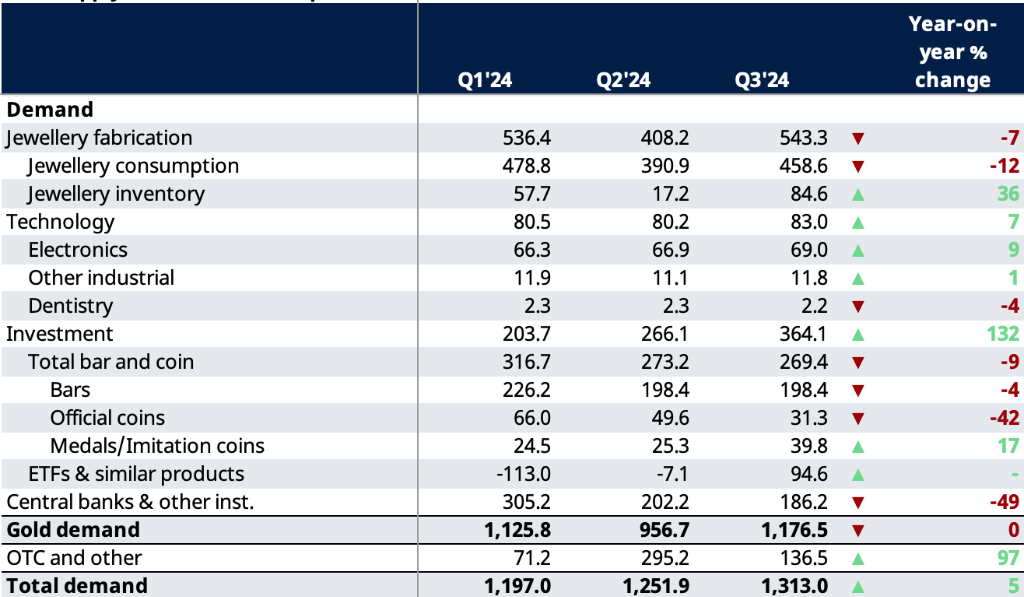

其次需求端,三季度比较二季度,工业黄金的需求总体阐发,而央行购金力度则在连接放缓。

三季度黄金的增量需求主要来自黄金饰品(+135吨)、黄金投资(+98吨),其中最亮眼的是ETF投资。

但ETF投资常常阐发性较弱。

受益于好意思联储降息预期发酵,三季度黄金ETF排除净流入;一朝通胀前程需再行评估,好意思联储降息脚步放缓时,黄金ETF的买需也可能下降。

此外,特朗普上任后对俄乌地缘冲突和好意思国财政前程的潜在影响,也有助于卤莽风险偏好,使投资者不急于入局。

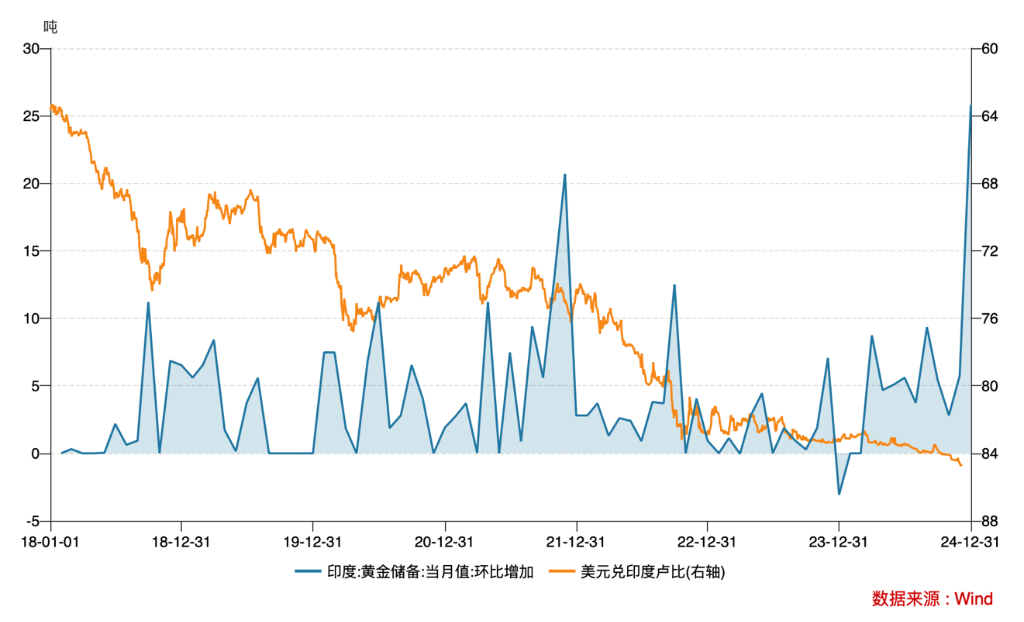

而央行层面,本年三季度主要的央行买家是波兰、印度等,且力度显然弱于2022-2023年。

以印度为例,印度央行买黄金最主要的想法亦然汇率考量。历史上,印度央行购买黄金的节拍与卢比贬值节拍基本一致。

但是,11月30日特朗普放话,称将来金砖国度若刻意用其他货币取代好意思元,将对其加征100%的关税。之后,印度外长12月7日公开谈话称,金砖国度对缩小好意思元都备不感兴味。

关税担忧下,即便现阶段出现一些“抢跑”表象——金砖国度思要抢在特朗普上任前先一步购金,高企的金价也会制约央行们大幅买入的能源。

大要,央妈这一次亦然看到上述阻力,才聘任“稳步建仓”。