让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

携程孙洁,让旅游成为印钞机

发布日期:2024-11-20 09:10 点击次数:179梁建章莫得开打趣,携程血液流淌着的,有可能全是获利的基因。

11月19日,携程发布的三季度财报标明,这家公司能在增速与大盘基本一致前提下,盈利又作念到了一个全新的高度:该季度,携程净利润达到68亿,毛利率一举跳动82%。

2024前三季度,携程净利润就有150亿,跳动2023全年的100亿。

这也意味着,携程仅用一个季度,就基本把疫情几年亏掉的钱,实足找补了转头。

携程,资本限度民众?

增长,严格真理上不是携程的底色。

据国内旅游抽样拜访统计收尾,2024三季度国内出游东说念主次15.12亿,同比增长17.2%。

而在2024年第三季度,受益于国内、跨境、入境旅游的回暖,携程营收159亿,同比飞腾16%,环比增长24%。

动作一家与旅游行业周期有关密切的OTA平台,携程的营收发扬与大盘增速基本一致,也妥当市集预期。

可神往的,却是携程在增长和获利中,透顶倒向了后者。

速度上,携程2024三季度净赚68亿,同比增长47%,环比增长75%,利润增速远繁密于营收增速。

总量上,携程本年前三个季度净利润总共超150亿,大幅跳动2023全年100亿的净利润的同期,也达到了2018年以来的最高值:

2018—2023年,携程净利润辩认为10.96亿、69.98亿、-32.69亿、-6.45亿、13.67亿、100亿。

这也意味着,与疫情后东说念主们“抨击性”破费、“抨击性”旅游相对应的是,携程这两年,也凭着本身的“抨击式”获利,从2023年到本年前三季度,净利润累计达250亿,不仅回了一口老血,将疫情时间损失加倍找补转头,况且,这种浓烈的态势,涓滴不见衰减。

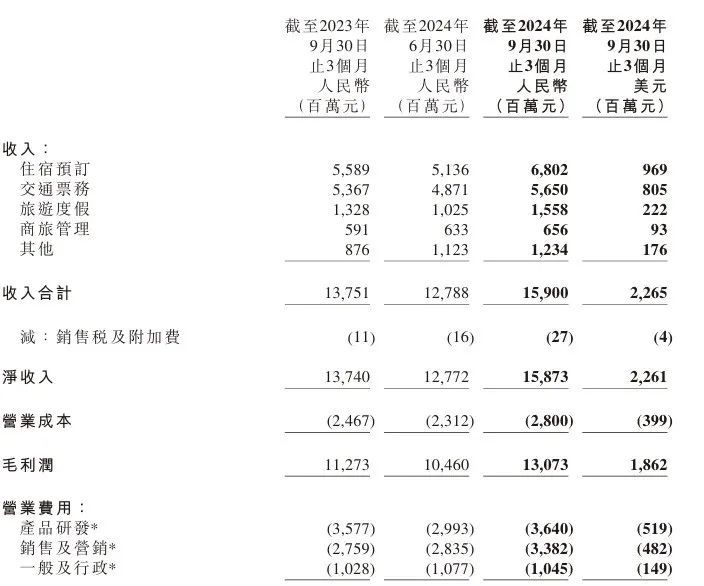

比如,从筹画一家公司计较健康、盈利智商的毛利率来看,本年三季度, 携程 的毛利率再创历史新高,达到了82.4%,毛利润达130.73亿,同比增长15.96%,环比增长24.95%。

时间往前,2018年到2022年,携程毛利率则辩认为79.58%、79.33%、77.99%、77.04%、77.48%。2023年,携程更是营收利润双双增长,全年保管超80%的高毛利率。

这也意味着,即便在最贫寒的口罩时期,携程的毛利率齐靠近了80%。这么的盈利发扬,号称互联网企业里的LV:事实上,连年来LV的毛利率为70%驾御,其实也不足携程。

原因之一,收货于携程盈利智商的改善。

三季度,携程 运营资本为28亿,同比增长13.5%,低于16%的营收增速。

此外,三季度携程的运营用度为81亿元,同比增长9.5%,远远低于营收增速:其中,研发用度36亿元,同比增长1.8%;销售和市集用度34亿,同比增长22.6%;行政处理用度为10亿,同比增长1.7%。

除了营销用度增速高于营收增速以外,携程的其他用度增速齐远远低于营收增速。

三季度,携程号称“资本限度民众”。

携程,为什么能如斯获利?

除了资本方面的改善,携程 三季度之是以如斯获利,主要有两方面的原因。

一是,天然靠近好意思团 、飞猪、抖音等凭条“会剿”,可当前携程酒旅业务上,尤其在高端栈房上,仍有较强的竞争壁垒,基本能作念到“赢家通吃”:客单价更高,利润空间更大,面对高净值东说念主群,携程也能够更好、更多地取得利润。

二是,因为行业上风地位的存在,携程的抽佣力度,相较同业好像也更大。

携程网收入主要开头于五个板块:住宿预订、交通票务、旅游度假、商旅处理和其他。其中,住宿预订和交通票务是携程 最大的收入开头,三季度,两项业务为携程孝敬了超七成的收入。

不外,两个业务逻辑并非一致:一般来说,携程较高频率、低利润的票务服务,自带流量体质,不错带动低频率、高盈利的住宿业务驱动上前,从而兑现流量+利润的良性共生。两块业务相反相成,统筹兼顾。

不外,要是仅以短期去兑现盈利最大户的角度来看,携程的票务业务惟有保抓清静,不出现大幅下坡,那么,携程的流量进口就会企稳,从而稳住利润。

与之相对,因票务市集如故见顶,加上与各平台比拟,携程莫得更强的议价智商,是以携程的票务利润可操作空间小,对携程利润匡助远远不足其他业务。

以机票为例。航班管门户据炫夸,24年Q3民航游客运输总量为2.02亿东说念主次,同比增长12.4%;不外,据携程数据,2024年8月、9月平均单程机票价钱辩认为982、766元,同比下降7.0%、15.3%。这也意味着,这一块业务市集的增长与票价下落彼此对冲,对携程营收和利润进步着力有限。

机票仅仅一个缩影。事实上,三季度,携程的票务业务基本延续了“卖力赚吆喝”的发扬。该季度,携程的交通票务营收57亿,同比增长5%,环比增长16%,总收入占比35.5%,为各版本增速最慢。

不外,票务业务短期内无法动摇携程的盈利,携程的收入、盈利的基本盘,则是住宿预订:三季度,该业务营收68亿,同比飞腾22%,环比飞腾32%。

携程的行业上风地位、在高端栈房供应上的壁垒、高价值东说念主群斥地的信任,加上连年来争议颇多的“大数据杀熟”等操作,让其领有了远超行业利润的智商。举例:凭借近些年的整合,携程领有了其他OTA平台无法企及的高星栈房资源。当前的携程,具有携程+去哪儿网,市集份额超50%,若再加上同程旅行,市占率接近七成。

值得肃肃的是,近些年互联网各大公司在各个界限市集徐徐见顶、无法取得指数级增长后,要是要取得利润,则将视线转向提高客单价,最终兑现收入与利润的增长。

从这点上说,以联袂为首的OTA平台一朝聚焦利润,也未免落于窠臼,运行进步抽佣率,这亦然行业发展的一个灰色趋势。

尽管,这次三季报中,携程依旧按照旧例,莫得公布各业务线的利润率。可据行业测算,在住宿上,行业的佣金率则能达到15%以致更高。此前,据光大证券测算,好意思团单间夜孝敬佣金收入仅13.3元/间夜,而携程的佣金则为42.6元/间夜。

此外,商家和用户没得选,其实,即是平台最乐意看到的选定:包含去哪儿网、Skyscanner、Trip、艺龙、同程等的携程系,对生态中的商家和用户,如故客不雅上形成了一种“变相”的包围。尤其对入驻商家来说,携程庞杂的市占比以及强劲的盈利水平,如故逐渐突破了行业内的生态均衡。

值得肃肃的是,跟着国内头部OTA平台的强势订价及过高的佣金比例,岂论是大型连锁栈房,或者是其他中微型连锁品牌,齐无可幸免地受到了平台的挤压。尽管,这些年不少中高端栈房通过延长提高连锁化率,强化会员体系直销,来主动裁减对OTA的依赖。

然则,如今看来,这场博弈的主动权如故在携程手上。

事实上,栈房业第三季度合座正在承压。栈房数据服务提供机构STR数据炫夸,限制2024年9月,中国内地栈房年累计RevPAR(每间可售客房收入)、ADR(已售客房平均房价)和OCC(出租率)辩认同比下降了6%、4%和2%,平均房价荟萃三个季度呈现同比下降,各级别栈房发扬均未达到旧年同期水平。

这也意味着,第三季度,国内栈房试图降价换入住率,可着力欠安。为此,栈房业只可增多客源,提高入住率,不得不加淘气度入驻OTA平台,从而引流。

此时,更多的资源和利润,天然流向了头部。此前,梁建章曾谈到:“拿高倍千里镜齐看不到携程的竞争敌手。”当前,从携程的盈利发扬来看,好像他并莫得夸大事实。

可值得玩味的是,在相助伙伴、乃至通盘这个词栈房业合座发扬不足以往、集体过苦日子时,携程三季度净利润再创历史新高,关心本身财务报表远超行业生态健康,这对行业龙头企业来说,似乎也并不应该。

孙洁掌舵,国际携程行止何方?

三季度财报会上,携程首创东说念主梁建章,以及他的牛逼女干将:携程CEO孙洁,谈及改日,一个将视线转向了作念AI,一个将视线转向了合资伙伴,临了,两东说念主又一口同声将视线聚焦公共。

“咱们服气由东说念主工智能引颈的工夫改进将成为塑造公共旅游业改日的的中枢驱能源。”梁建章谈到。

“咱们发奋于于通过提供超卓的客户服务、促进相助伙伴的业务发展并通过旅游向寰宇先容中国。”孙洁默示。

本体上,国际业务是携程一直可爱,况且托付厚望的“第二增长弧线”。

多年来,携程不断余力布局,收购了英国航空整合平台Travelfusion、印度OTA公司MakeMyTrip等多家公司。以致,在2019年品牌周年会上,梁建章更是立下新概念:携程要用五年时间作念到公共最大的国际旅游企业。

尽管,先前疫情对携程 公共化政策产生了极大阻拦,不外,携程一直对国际市集靠近了广漠资源。况且,跟着跨境游、入境游等市集全面复苏,携程出海,似乎迎来了最佳的时机。

数据炫夸,2024年前三季度,瞻望入境旅游东说念主次0.95亿,同比增长55.4%,收复至2019年同期的93.4%。1 月至 10 月中旬,跨境商旅东说念主次已反超 2019 年,增长 34%,同比 2023 年同期增长 72%,创造了历史新高。

可值得肃肃的是,这一次,携程的国际业务的收入界限,在财报中一如既往莫得流露,仅默示为:2024Q3出境栈房和机票预订已全面收复至2019年疫情前同期的120%水平,国际OTA平台栈房和机票预订同比增长跳动60%。

此外,相较国内业务的一家独大,携程国际业务比拟Booking、Expedia等隐敝范围更广、性价比更优、服务更好的国际平台,并莫得在国内的压倒性上风。而为了争夺更多市集份额,携程例必将以营销引申开路:本体上,这一次三季度财报,携程抓续攀升的营销用度,亦然其中一个发扬。

这些年来,一直被梁建章奉为左膀右臂的孙洁,一直关心携程的“进出境游”板块,并提醒携程在国际化上等闲脱手。

面对改日,东说念主们好像有满盈原理去信赖,这位名校配置、具有外企背书、财务常识过硬的女CEO,能够复制她2005年后追随梁建章、一举将携程从市值5亿好意思元市值20年翻100倍的买卖传闻。

不外,作念大作念强仅仅收尾,从不该是概念。

此前,孙洁在携程25周年时,曾发布一封里面信。她默示,25年来,携程伙伴怀抱着“为用户提供完好意思旅程”的初心,风雨兼程,服务必达,不竭刷新记载,成为中国乃至公共旅游市集的服务标杆。

临了,孙洁以杰克·凯鲁亚克的《在路上》一句经典谈话收尾:在路上,咱们始终年青,始终潸然泪下。

从某种进度上说,增长、利润、服务:多年来,这一个弗成能三角,一直摆在互联网企业眼前。

为此,当一家企业作念得满盈大,满盈强,满盈具有高唱力时,好像材干有可能兑现三角的长入,达成行业的健康滋长。

可问题在于,很多优秀的公司无法作念到伟大的根源,好像即是在作念大作念强的历程中,占据上风地位后反而惊险盈利,健忘初心,反而不竭招揽高下流的逾额利润,从而丢失活力。

从这点说上,有过之而无不足,临泽而渔这类故事对行业第又名来说,其实并不性感。