让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

海尔集团抓股海尔消金仍未达标!不良率攀升之下盈利增速踩急刹

发布日期:2024-11-26 13:17 点击次数:1572024年11月25日,海尔破钞金融公司(简称“海尔消金”)发起的“够花2024年第二期个东说念主破钞贷款金钱证券化相信”(简称“够花2024二期ABS”)致密驱动申购。该相信于2024年11月19日成就,总界限15亿元,分为优先A档、优先B档和次级档,比例分袂为70.5%、8.5%和21%。

这已是海尔消金在“够花”系列中的第二次刊行尝试。2024年10月22日,公司得胜刊行了总界限15亿元的“够花2024一期ABS”。凭证2024年9月的计较,“够花”系列金钱证券化技俩总界限达80亿元,展望分7至10期迟缓刊行,旨在周转金钱、莳植流动性。

除了推动金钱证券化,海尔消金还在加强老本结构的调养。2024年8月,公司得胜刊行了15亿元金融债;10月,通过未分派利润转增老本金,将注册老本由15亿元增至20.9亿元。此外,2024年11月15日,海尔集团公司完成了对海尔集团财务有限背负公司抓有的19%股份的受让,抓股比例增至49%,成为最大股东。

与此同期,海尔消金也在加速搞定不良金钱。2024年10月18日,公司发布公告,拟以不及一折的价钱转让3471.80万元未偿本息的不良贷款,以加速风险金钱的清理。

这一系列动作展现了海尔消金在推动金钱证券化、优化老本结构和搞定风险金钱方面的多重发愤,意图缓解资金压力、莳植运营效果。然则,这也折射出公司在流动性经管和金钱质料限度方面濒临的不小挑战。

出资东说念主抓股比例不及50%,恐有合规风险

海尔消金是经原中国银行业监督经管委员会青岛监管局批准成就的破钞金融公司,于2014年12月26日致密成就。这是我国在扩大破钞金融公司试点界限后首家经原银监会批准开业的寰宇性破钞金融公司,同期亦然国内首家由产业发起成就的产融接洽型破钞金融公司。

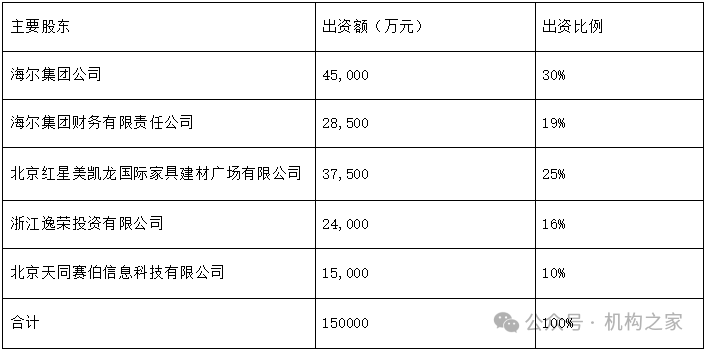

公司由海尔集团动作主发起东说念主,率先股东结构为:海尔集团出资4.5亿元,占比30%;海尔集团财务出资2.85亿元,占比19%;北京红星好意思凯龙出资3.75亿元,占比25%;浙江逸荣投资出资2.4亿元,占比16%;北京天同赛伯出资1.5亿元,占比10%。总出资额为15亿元。

2024年11月15日,国度金融监督经管总局青岛监管局批准海尔集团受让海尔集团财务抓有的39710万股股份(占19%股权)。受让完成后,海尔集团对海尔消金的抓股比例莳植至49%,成为第一大股东,而海尔集团财务退出股东行列。股权变更后,海尔消金的股东结构调养为:海尔集团抓股49%,北京红星好意思凯龙抓股25%,浙江逸荣投资抓股16%,北京天同赛伯抓股10%。

凭证2024年4月18日现实的《破钞金融公司经管方针》,主要出资东说念主的抓股比例需从原本的30%莳植至50%。当今,海尔集团的抓股比例为49%,仍未达到新规条款。为满足监管条款,海尔消金可能需要通过股东间的股权转让或增资扩股等格式完成调养。这一调养不仅对公司现存的股权架构带来变化,也可能对股东间的利益口头和方案权分派产生深切影响。

净利润增速放缓,不良贷款率高潮

在抓续的老本注入和海尔集团资源缓助下,海尔消金的金钱共计和披发贷款及垫款在2020年至2024年6月间保抓褂讪增长。金钱共计从2020年的101.70亿元增至2023年的262.67亿元,披发贷款及垫款从81.28亿元增长至245.80亿元。然则,增长速率呈现出迟缓放缓的趋势,金钱共计的同比增速在2021年达到74.12%的峰值,随后逐年下落至2023年的25.80%。披发贷款及垫款的同比增速也从2021年的53.20%下落至2023年的25.80%。

完了2024年6月30日,公司总金钱进一步增至282.91亿元,同比增长17.45%;披发贷款及垫款总和达268.32亿元,同比增长17.71%。

图海尔消金金钱共计和披发贷款及垫款。

数据开始:海尔消金财报。

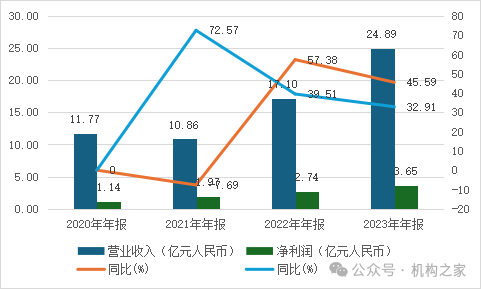

跟着金钱界限和披发贷款及垫款的抓续攀升,海尔消金的买卖收入呈现同步增长趋势,但净利润增速却逐年放缓。2020年至2023年间,公司买卖收入和净利润总体保抓增长,但增速出现波动。买卖收入从2020年的11.77亿元下落至2021年的10.86亿元后,抓续增长至2023年的24.89亿元,其中2022年同比增速达到57.38%的高点,2023年则回落至32.91%。完了2024年6月30日,公司买卖收入为15.85亿元,同比增长54.79%。净利润则从2020年的1.14亿元稳步增长至2023年的3.65亿元,同比增速在2021年达到72.57%的峰值后逐年下落至2023年的45.59%。完了2024年上半年,净利润达1.77亿元,但同比增速进一步放缓至12.74%。

图海尔消金买卖收入和净利润。

数据开始:海尔消金财报。

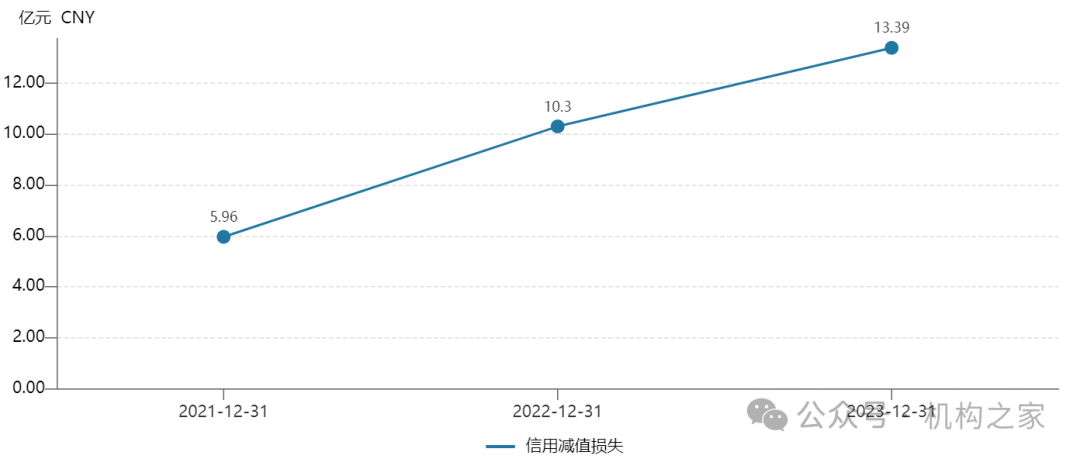

利润增速放缓的背后,是公司信用减值耗费的快速攀升。跟着业务界限的扩大,信用风险压力显赫增多。2021年至2023年间,海尔消金的信用减值耗费呈现逐年增长趋势:2021年末为5.96亿元,2022年末增至10.3亿元,2023年末进一步攀升至13.39亿元,三年累计增长124.33%。

图海尔消金信用减值耗费。

数据开始:海尔消金财报。

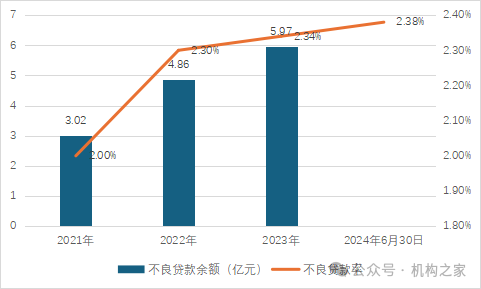

同期,跟着贷款界限的扩大,公司濒临的信用风险陆续加重。不良贷款余额的抓续攀升反应出风险金钱经管的压力,而不良贷款率的逐年高潮则清醒出金钱质料有所下滑。2021年,不良贷款余额为3.02亿元,不良贷款率为2.00%;到2022年,不良贷款余额增至4.86亿元,不良贷款率升至2.30%;2023年末,不良贷款余额进一步攀升至5.97亿元,不良贷款率小幅高潮至2.34%。完了2024年6月30日,不良贷款余额仍在增长,不良贷款率达到2.38%。

图海尔消金近几年不良贷款余额。

数据开始:海尔消金财报。

面对日益高企的不良贷款压力,海尔消金不得不加大不良金钱搞定力度,以致汲取批量王法诉讼等技艺进行“清理”。2022年全年,累计核销不良贷款7.90亿元,回收已核销贷款1.04亿元;2023年,核销力度进一步加码,全年共核销12.96亿元不良贷款,回收1.69亿元。2024年10月18日,公司发布公告,拟以不及一折的价钱转让3471.80万元未偿本息的不良贷款,以加速风险金钱的清理。

尽管公司可能在扩展业务界限的同期增多了拨备,但不良贷款的增长速率更快,导致合座掩饰智力下落。海尔消金的拨备掩饰率在2021年至2024年6月30日历间呈现逐年下落的趋势。2021年拨备掩饰率为215.32%,2022年下落至199.37%,2023年进一步降至194.01%,完了2024年6月30日降至192.50%。

图海尔消金拨备掩饰率。

数据开始:海尔消金财报。

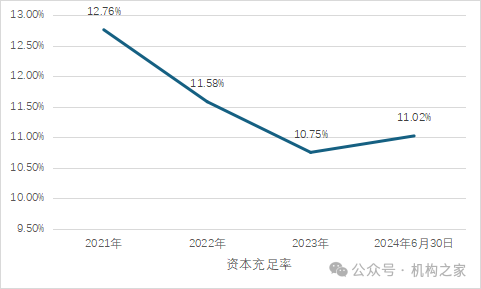

在老本填塞率方面,跟着公司贷款界限的陆续扩大和不良贷款率的高潮,海尔消金的老本填塞率从2021年的12.76%降至2023年的10.75%。为了缓解比年来老本填塞率陆续下落的压力,公司通过增资及金融债、ABS刊行等格式补充老本,并在2024年上半年使老本填塞率小幅回升至11.02%。

图海尔消金老本填塞率。

数据开始:海尔消金财报。