让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

渔利双增,银去向住跌势!乘风顺周期,机构无间看涨银行

发布日期:2024-11-04 08:08 点击次数:129本周五,银行板块止住跌势,企稳进取。银行ETF(512800)低开高走,场内价钱一度涨近2%,收涨1.38%,拆伙日线6连阴,并回复5日线。

板块个股多量收红,王人鲁银行盘中一度涨逾9%,收涨5.19%,重庆银行涨超3%,渝农商行、上海银行、中信银行均涨超2%,长沙银行、工商银行、招商银行等跟涨居前。

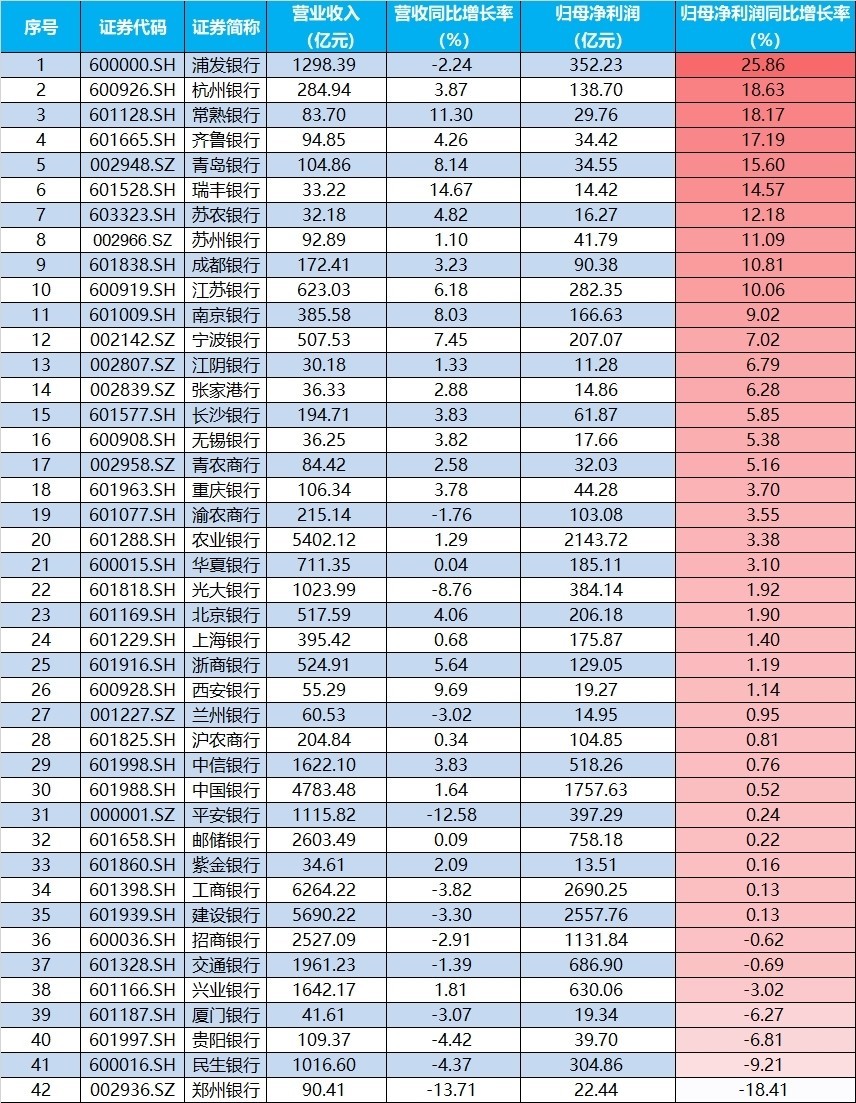

银行板块掉头进取或与亮眼事迹相关。音尘面上,上市银行三季报已现积极信号,全体看,上市银行罢了营收增速和利润增速双改善,2024年前三季度,42家上市银行贸易收入和归母净利润分离同比-1.1%/+1.4%,较上半年(-2.0%/+0.4%)显耀诞生。

具体来看,浦发银行以25.86%盈利增速高居上市银行首位,杭州银行、常熟银行、王人鲁银行等9家城农商行亦收货两位数涨幅。

国有大行方面,全体保捏安静增长,交通银行出现营收与盈利双降,建设银行营收也出现下滑,其余银行均保捏正增长。终局三季度末,国有六大行总钞票贴近200万亿元,罢了归母净利润超1万亿元。

数据开头:上市公司公告,终局2024.11.1。

中信证券点评默示,上市银行钞票设立延续向投资业务歪斜,欠债本钱解决收效显耀,银行业息差降幅收窄;手续费收入降幅回落,投资收益积极孝敬营收。钞票质料方面,总体仍然在区间稳重驱动,拨备积极计提有用嘱托部分零卖信贷品种不良生成率走高。预测4季度,由于存量按揭贷款利率革新推动类似LPR革新影响,掂量息差仍有下行空间但态势安详,银行质料夯实捏续推动,掂量全年营收和利润增速将无间小幅上行。

预测后市,中信证券教导,当今处于宏不雅策略效果不雅察期,后续策略助力有望带来实体风险缓释、尤其是城投和地产部门信用风险的缓释,是银行净钞票安静的坚实基础。现时阶段,提倡再行评估银行股的投资价值,积极收货策略红利效果。

值得着重的是,伴跟着三季报涌现,基金捏仓银行情况出炉。数据显现,终局三季度末,公募基金主动捏仓银行股占比微升至2.79%,捏仓比例仍在低位,但股价回暖下低配经过收窄,市集风险偏好有所提高。

华龙证券默示,当下仍看好银行板块完全收益空间,相对收益看好顺周期银行股的投资价值。在9月底密集召开两次重磅会议的配景下,策略关于经济的定调愈加积极,后续相应配套策略会加快落地,不错对经济的预期和信心愈加乐不雅。若本轮策略能有用促动地产和消耗回暖,看好顺周期策略空间和契机。