让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

行业不雅察|负债率77%的比亚迪 其实真要还的钱很少

发布日期:2024-11-16 16:36 点击次数:101

比亚迪的有息负债率低,确凿偿债压力并不大;无息负债范围天然较大,但这属于业务增永久的正常征象,且比亚迪的业务范围增长

足以粉饰无息负债

文|尹路

近期,比亚迪发布2024年三季报,除了合手续增长的营收、利润、研发进入,77%的钞票负债率也引来体恤。相配是最近一段技艺,有不少不雅点质疑比亚迪“高负债、高风险”,那这家全球新动力车龙头企业的债务做事到底重不重?

闇练财务的东说念主知说念,仅凭钞票负债率一个数据,就评判一家企业存在贪图风险并不严谨。钞票并非多多益善,负债也不是越少越好。

比如钞票模式中的存货和应收账款,如果金额偏高,就讲解产物不好卖,未必卖了钱难收,确定不是善事。而负债中的公约负债是客户一经预支的货款,天然记为负债模式,但本体给企业带来了更好的现款流。

盘考钞票负债率是否组成风险,需要进行同行相比,以及债务结构、偿债才气、将来资金需求及现款流的具体分析,才能相瞄准确地评判是否存在贪图风险。

比亚迪钞票负债率的同行对比

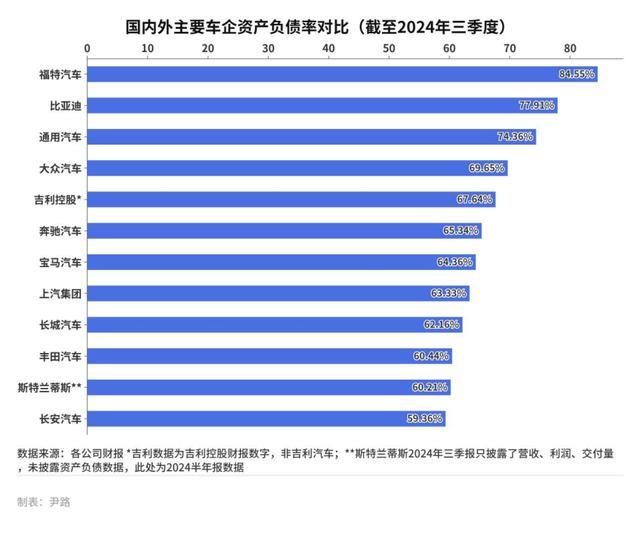

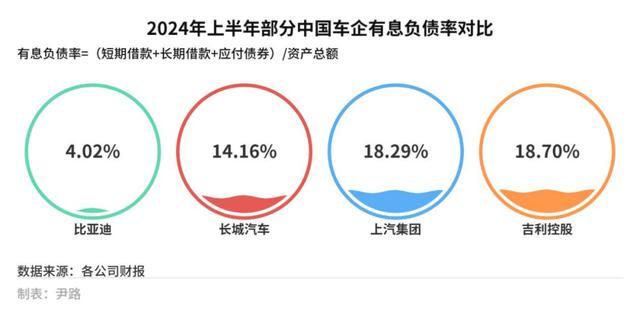

汽车制造业的钞票负债率全体较高,宽广在60%以上,比亚迪的钞票负债率在同行中属于偏高水平。但钞票负债率排行前四的车企福特、比亚迪、通用、大家有一个共同点:新动力、智能化的进入强大。

比如说,比亚迪行为全球新动力汽车的龙头,在电动化、智能化方面有严防大进入,齐会体当今负债的增多中。大家行为欧洲电动化转型最顽强的车企,自建电板工场,更正现存产线更正,建树新产线,也会增多企业的负债。福特、通用在好意思国也在和多个妥洽伙伴联贯建树电板工场。

但这四家钞票负债率较高的企业,贪图情况却大相径庭。比亚迪不管是销量、营收、利润等诡计齐有建壮观点;大家则遇到严峻挑战,营收下滑、利润下滑;福特本年前三季度贸易利润同比下滑30%。

可见,钞票负债率高下并不成确凿反馈车企的贪图景色,负债率高的企业,如果销售增速精湛,畴昔的负债就不错升沉成将来的增长,比如当今的比亚迪。但如果销量欠安,岂论负债率高下,企业齐将濒临更大风险。

是以仅凭钞票负债率的高下就评判一家企业是否存在贪图风险,很容易出现误判。

比亚迪的债务结构

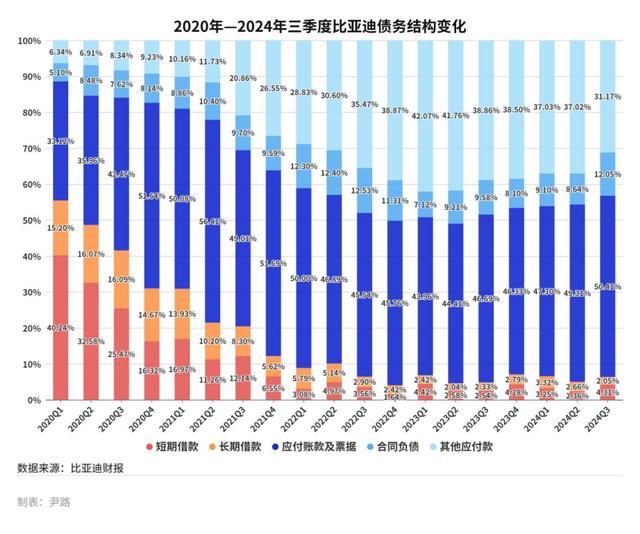

大家所解析的债务和企业钞票负债表上的债务是不同的。企业负债分为有息负债和无息负债。有息负借主如若短期借钱、永久借钱和搪塞债券,和大家闇练的债务相同,一般是企业向银行等金融机构的借钱,以及向成本市集刊行的债券,需要支付利息,会给企业酿成确凿的债务做事。

无息负债一般以搪塞账款、单子、公约负债等为主,是在贪图经由中形成的负债,无需支付利息,这部分债务也称贪图性负债。

举个例子,假定某企业原钞票200万元,债务100万元,钞票负债率50%。当今支付了之前某供应商的货款100万元,同期禁受了价值200万元的新零件。此时钞票模式中,货币减少100万元,存货增多200万元,钞票净增100万元。债务模式中,搪塞账款先减少100万元,再增多200万元,负债净增100万元。

此时钞票300万元,负债200万元,钞票负债率升至66.67%,但企业的仓库里多了200万元的零件,惟有市集需求没问题,200万元的零件就能变成产物,换来更多收入,此时钞票负债率的上升对企业和供应商齐是善事。

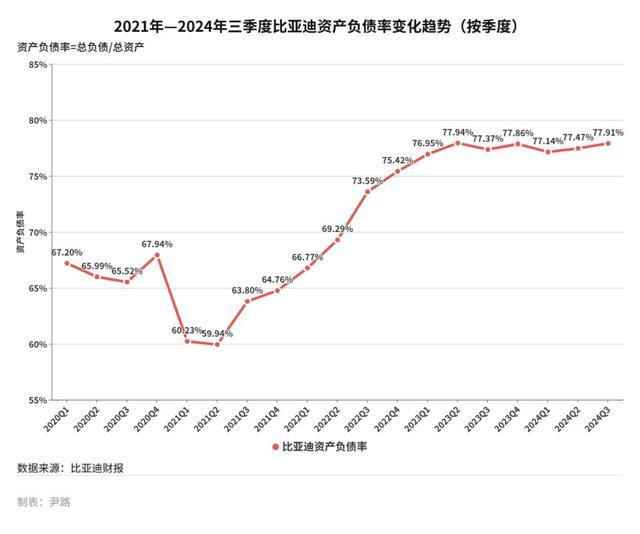

是以对一家高速增长的企业来说,如果钞票负债率飞腾是因为无息负债增多,常常不会带来债务压力,反而是积极信号,比亚迪等于如斯。从2022年三季度起,比亚迪的钞票负债率打破70%。统一技艺,无息负债在比亚迪全体债务中的占比跳跃90%,之后部分季度甚而达到95%。在比亚迪建壮的销量增长撑合手下,这部分无息负债并不会带来压力。

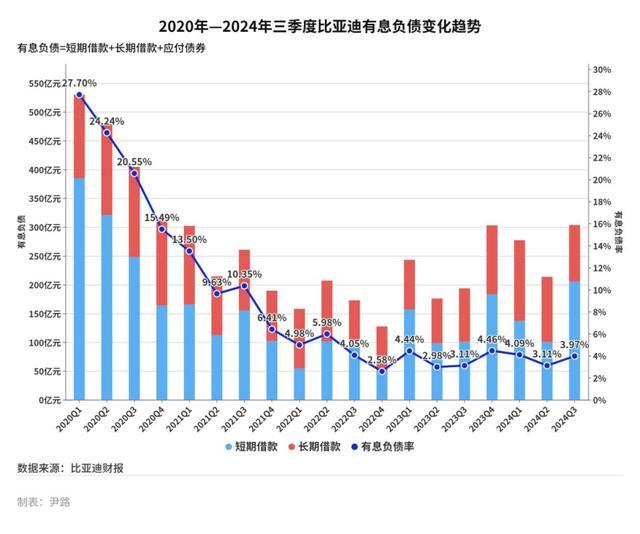

信得过带来债务压力的是有息负债,而比亚迪的有息负债频年来权贵着落。

从2020年开动,比亚迪的有息负债率合手续走低。2022年三季度于今,一直守护在4%傍边。和同行企业对比,比亚迪的有息负债率也处于低位。

由此可见,天然比亚迪的钞票负债率较高,但以无息负债为主的债务结构,并不会带来权贵债务压力,天然这有个要害前提,比亚迪的事迹增长不错粉饰无息债务的增长,即当今用无息债务换来的工场、诱骗、零部件,能变成今后的产物并收效卖掉,这是偿债才气的要害。

比亚迪的偿债才气

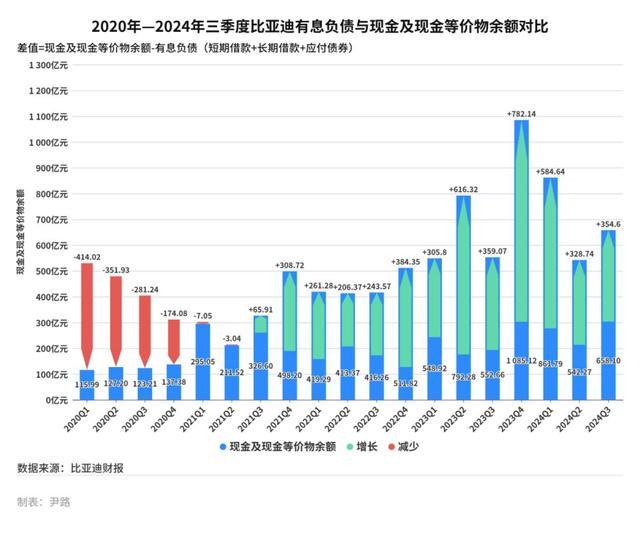

领先,要判断企业是否有弥散才气偿还有息负债,不错相比现款及现款等价物余额和有息负债总数,如果现款不错粉饰有息负债,常常就以为企业有弥散的偿债才气。

从2021年三季度开动,比亚迪的现款及现款等价物余额跳跃了有息负债,且差额赶紧扩大到300亿元以上,2023年四季度差额甚而跳跃780亿元。

进入2024年后,比亚迪的现款及现款等价物余额昭彰着落,但这并非贪图风险,在笔者此前发表的著作中,咱们瞩目分析过比亚迪现款减少的原因,是加大了对供应商的付款力度,这对确保供应链郑重有积极作用。并且,现存的现款余额足以粉饰有息负债,并预留了充足的安全余量。

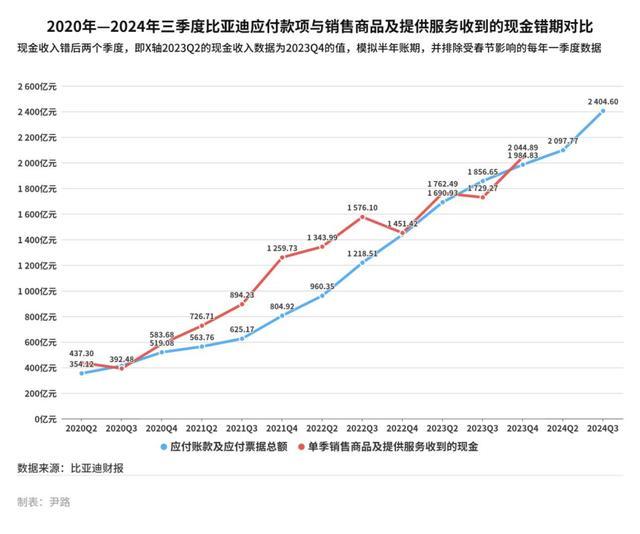

无息负债的偿债才气,要害看比亚迪的收入增长能否粉饰无息负债的增长。泛泛地说,等于当今的收入能否付清畴昔的账单,将来的收入能否付清今天的账单。

按照这个逻辑咱们遐想了一个相比要道,将单个季度销售商品、提供服务收到的现款数值和两个季度前的搪塞账款、搪塞单子之和进行相比,望望当今的收入能否付清畴昔的账单。

摒除受春节影响极端波动的一季度数据后,咱们发现现款收入弧线基本粉饰搪塞款项弧线,企业偿还无息负债的才气基本无谓惦记。

现存数据标明,岂论是有息负债如故无息负债,比亚迪的偿债才气齐处在安全范围内。

将来的资金需乞降现款流科罚

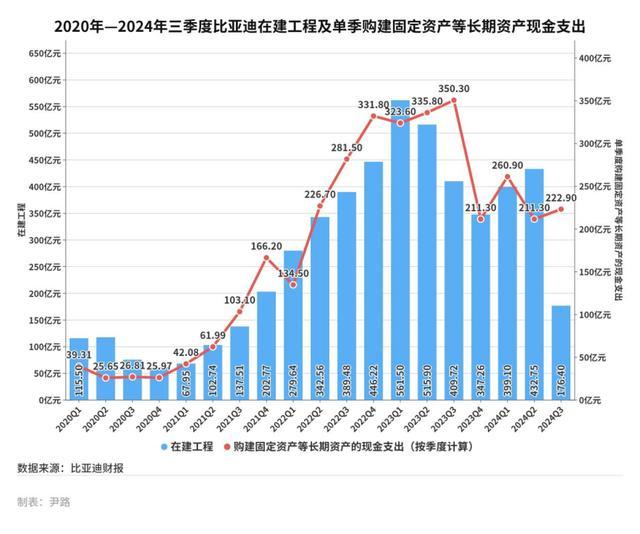

频年来,比亚迪钞票负债率走高的另一个原因是合手续的产能膨胀。由于销量大幅增长,比亚迪新建工场、改扩建现存工场,齐需要占用大额资金,且投资周期长。

通过统计咱们发现,2024年以来,比亚迪购建固定钞票、无形钞票等永久钞票的现款支拨权贵减少,同期在建工程也开动清静转入固定钞票,这标明工场清静建成投产。

在建工程和购建固定钞票的现款支拨同期减少,标明比亚迪在固定钞票,即厂房、诱骗等方面的投资岑岭一经畴昔,产能建树带来的债务压力也会随之缩短。

最其后看比亚迪的现款运营才气。评估一家企业的债务做事是否过大,不仅是看欠了几许债,还要看这家企业的产物好不好卖、卖出去的钱能不成很快收纪念、以及对供应商的付款是否郑重。就像银行贷款,最欣喜放款的对象从来不是负债少的,而是挣钱多、挣钱快的。

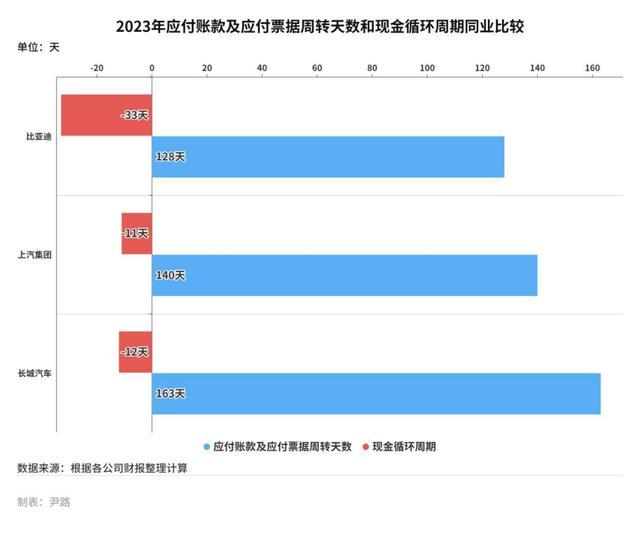

关于企业的现款运营才气,需要重心体恤两个数据,一个是搪塞账款及搪塞单子盘活天数。数字越大,标明企业付款速率越慢,会对供应商酿成更大压力。

另一个数据是现款轮回周期,指的是企业从付出现款到收回现款所需的技艺。泛泛讲,我今天付钱买了面粉、牛奶、鸡蛋,第二天用这些材料作念成面包,第三天卖掉,收回面包钱,我的现款轮回周期等于两天。

现款轮回周期越小,讲解资金使用后果越高,财务风险越低。如果为负值,代表不错先卖掉面包拿回现款,过段技艺再付清面粉、牛奶和鸡蛋的账单。

以最近一个完好年度的数据进行同行对比,咱们发现比亚迪的搪塞账款及搪塞单子盘活天数较小,对供应商的付款愈加实时。同期,现款轮回周期为负,亦然同行中较小的,标明不错先收钱,过段技艺再付账,资金使用后果更高,财务风险更低。

比亚迪在付款周期相对较短的情况下,现款轮回周期也较短,标明其付款很快,但销售和回款更快,现款流的运行后果处于较高水平。

上述诸无数据标明,比亚迪的有息负债率低,确凿偿债压力并不大;无息负债范围天然较大,但这属于业务增永久的正常征象,且比亚迪的业务范围增长足以粉饰无息负债。

比亚迪的产能建树岑岭已过,购建固定钞票、无形钞票等其他永久钞票的现款支拨已从高位回落,在建工程分批建成投产,扫尾产能,孝顺收益。再加上产物合手续热销,回款速率快,现款流情况精湛。

是以,仅凭77%的钞票负债率,就以为比亚迪债务做事千里重,存在贪图风险,既不公允也不准确,且容易误导大家。